;)

;)

이미지 확대보기

이미지 확대보기

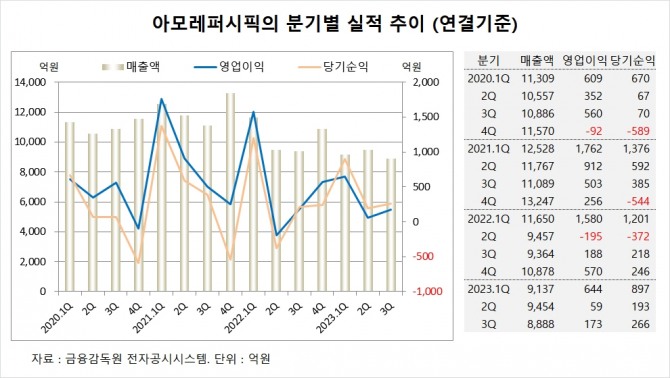

현대차증권은 아모레퍼시픽이 LG생활건강과 같이 대중국(면세+중국) 의존도가 높으나 COSRX 지분 인수와 자회사 편입으로 인한 해외 비중 확대로 실마리가 보이기 시작했다고 판단해 아모레퍼시픽에 대해 투자의견 매수와 목표주가 18만원을 제시하며 커버리지를 개시했다.

현대차증권 하희지 연구원은 아모레퍼시픽의 가장 큰 비중을 차지하고 있는 면세 부문의 회복이 더디지만 올해 전통 채널에서의 구조조정은 대부분 진행이 된 상황으로 보이며 면세는 올해 저점에서 내년엔 외국인 인바운드 증가에 따른 면세 채널 일부가 회복될 것으로 진단했다.

현대차증권은 아모레퍼시픽의 COSRX 편입에 의해 추가되는 영업이익 규모는 2024년 약 1309억원 수준으로 보이고 현재 주가가 2024년 추정치 기준 PER(주가수익비율) 21배에서 거래중으로 밸류에이션 부담이 낮고 향후 글로벌 리밸런싱 모멘텀 가시화에 따라 주가 우상향 흐름을 기대할 수 있을 것으로 판단했다.

현대차증권은 아모레퍼시픽의 올해 연결기준 매출액이 3조7930억원, 영업이익이 1270억원, 당기순이익이 1520억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

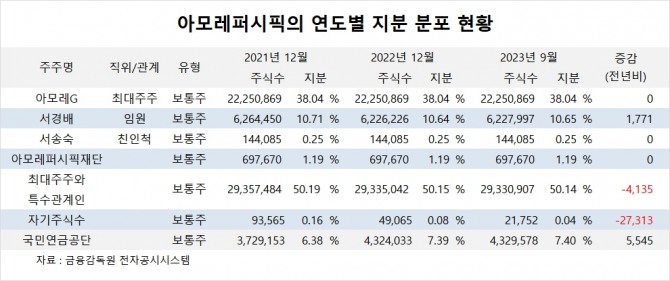

아모레퍼시픽의 최대주주는 아모레G(아모레퍼시픽그룹)로 지분 38.04%를 보유하고 있다.

아모레G의 최대주주는 서경배 회장으로 보통주 지분 52.96%를 소유하고 있다.

아모레퍼시픽은 서경배 회장이 올해 자사주 상여금으로 1771주를 받아 보유 주식수가 늘었다.

국민연금공단은 올해 3분기까지 5000여주를 매입해 지분을 높였다.

아모레퍼시픽은 외국인이 비중이 26.9%, 소액주주 비중이 41%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.