;)

;)

이미지 확대보기

이미지 확대보기

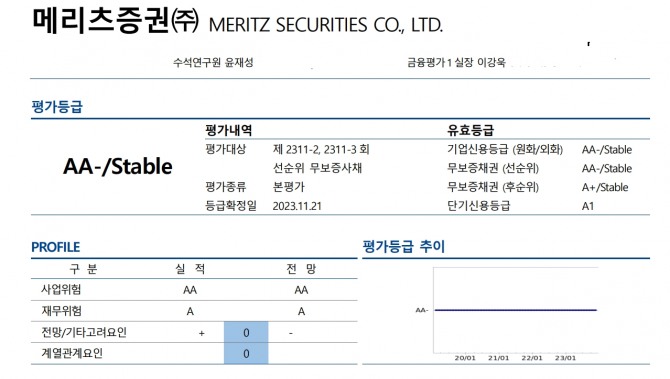

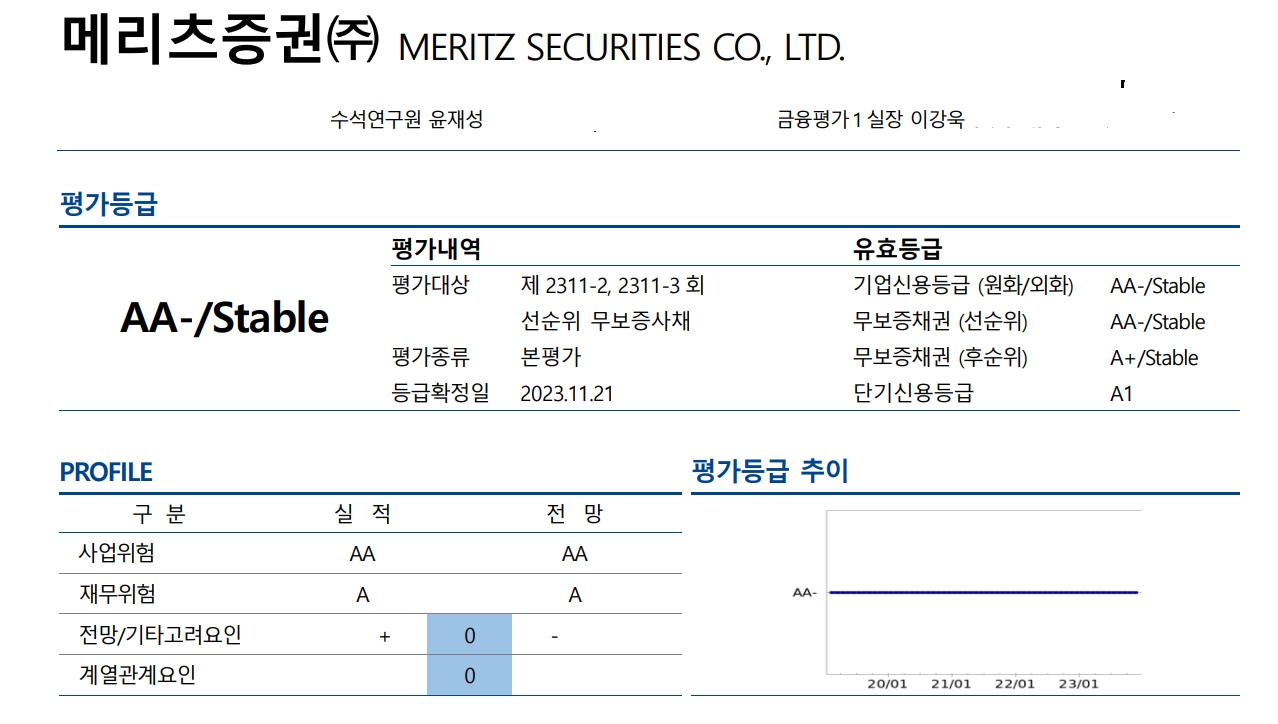

NICE신용평가 윤재성 수석연구원은 메리츠증권의 'AA-/Stable' 등급을 부여한 사유로 IB부문 중심의 사업기반을 통해 우수한 수익성을 시현하고 있다는 점을 꼽았다.

윤 연구원은 지난 2021년 IB부문의 양호한 실적과 이자수익 증가, 메리츠캐피탈로부터의 배당금수익 증가에 힘입어 실적이 개선되었다고 설명했다.

2022년에는 부정적인 영업환경 속에서 위탁매매 수수료 수익 감소와 하반기 이후 IB부문 실적 저하, 채권 및 집합투자증권 운용손실 확대가 나타났음에도 보유채권 및 대출금 이자수익과 배당금수익이 늘어났고 해외 담보물 매각에 따른 일회성수익 반영 등에 힘입어 연간 순이익이 전년보다 더욱 개선된 상황이다.

부동산 관련 익스포저를 살펴보면 2021년 중 국내 부동산PF를 중심으로 늘어난 우발부채는 2023년 9월말 기준 5.4조원, 자기자본 대비 97.8% 수준이다.

회사의 국내외 부동산 관련 대출규모도 2023년 3분기 중 늘어나 9월말 기준 약 1.7조원 수준을 나타내고 있다.

한편, NICE신용평가는 메리츠증권의 등급 전망을 'Stable' 로 평가한 것은 회사의 양호한 수익성이 지속되고 전반적인 위험수준이 관리되어 현 수준의 재무안정성이 유지될 것으로 예상되는 점 등을 고려했다고 설명했다.

정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.