;)

;)

전년비 3년물 발행 늘려...차입금 부담 의식

HL만도가 공모채 시장 문을 두드린다. 우량채(AA급 이상) 턱걸이지만 등급 하향 조건을 일부 충족하고 있는 만큼 향후 공모채 발행을 준비하는 비우량채(A급 이하) 수요를 일부 가늠할 수 있을 것으로 전망된다. 조달된 자금은 전략 채무상환에 쓰이는 만큼 이자부담은 다소 증가할 것으로 관측된다. 8일 금융투자업계에 따르면 HL만도는 오는 10일 1500억원 규모 공모채 발행을 위한 수요예측에 나선다. 트랜치(tranche)는 3년물(1200억원), 5년물(300억원)으로 구성됐으며 희망금리는 각각 개별민평금리에 -30~+30bp(1bp=0.01%)를 가산해 제시했다. 조달된 자금은 전량 채무상환에 쓰인다. 주관 업무는 NH투자증권, KB증권, 대신증권, 하이투자증권이 공동으로 맡았다.

HL만도는 지난해 4년월 3년물 1000억원, 5년물 500억원 발행에 나섰다. 3년물에는 1조150억원, 5년물에는 4700억원이 몰리는 등 흥행에 성공하면서 각각 1400억원(4.06%), 600억원(4.14%)으로 증액 발행했다. 당시 민평금리 대비 언더 발행(희망금리 하단)했지만 AA-급 민평금리가 4.07%이었던 것을 고려하면 무난한 수준이라고 할 수 있다.

작년 대비 3년물 모집금액이 200억원 증가하는 등 자신감은 떨어져 보인다. 당시와 비교해 시장 유동성이 축소된 것은 물론 여전히 등급 하향 트리거(trigger)를 일부 충족하고 있다는 점이 부담이다.

HL만도는 자금조달 과정에서 이러한 부분도 고려하고 있는 것으로 보인다. 올해 만기가 돌아오는 회사채는 총 3000억원 규모다. 작년과 같이 2000억원으로 증액 발행을 해도 1000억원을 추가로 상환해야 한다. 향후 금리 추이 등 상황을 보고 추가 조달에 나설 수도 있지만 차입금의존도 등 현 등급을 위협하는 요인을 신경 쓰고 있는 셈이다.

올해 상환해야 하는 회사채(총 3000억원)는 지난 2019년(회사채)과 2021년(녹색채권)에 발행한 것으로 발행금리는 1~2% 수준이다. 이번 수요예측 결과 후 증액 발행을 하지 않고 만기 채권을 일부 현금으로 상환하면 이자비용에 큰 변화는 없을 것으로 예상된다.

이미지 확대보기

이미지 확대보기

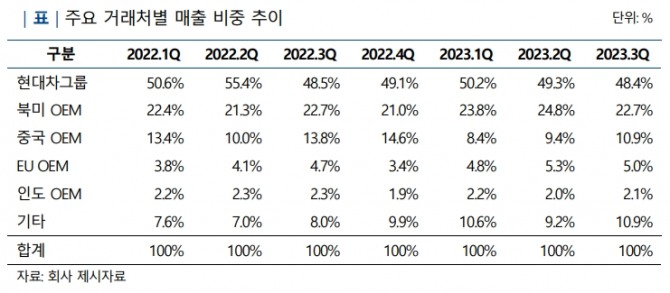

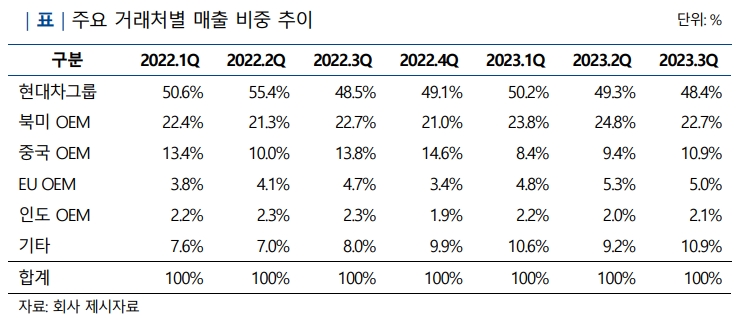

HL만도의 주 고객은 현대차그룹이다. 최근 수년간 현대차그룹 의존도를 낮추려 노력했지만 일부 개선됐을 뿐 드라마틱한 변화는 없다. 마진율 개선폭도 미미한 수준이다. 다만 대규모 투자가 일단락된 만큼 현금흐름 개선이 기대된다. 즉, HL만도는 높은 차입금 부담을 현금흐름 개선을 통해 갈음한다는 전략으로 풀이된다.

한편, 우량채와 비우량채의 모호한 경계에 있는 HL만도 수요예측 결과는 향후 비우량채 수요를 일부 가늠할 수 있을 전망이다.

한 증권사 채권운용역은 “희망금리밴드 기준 언더발행이 된다고 해도 3%대 진입은 아직 어려울 것”이라며 “단기물 수요가 여전히 많기 때문에 작년과 비교해 5년물을 줄인 것으로 보인다”고 평가했다. 그는 “당장 사업적으로 큰 위협이 없는 만큼 무난한 결과가 예상되지만 수년째 현대차그룹 의존도가 절반에 육박하고 있다는 것은 다소 아쉬운 점”이라고 말했다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.