;)

;)

5월 ‘기업 밸류업 프로그램’ 세부 계획안 발표 계획

이미지 확대보기

이미지 확대보기

23일 한국거래소는 정부의 기업 밸류업 프로그램 구체화를 위한 ‘제4차 기업 밸류업 자문단 회의’를 개최했다고 밝혔다. 이날 회의에서 자본시장연구원은 지난 11일 진행된 제3차 회의 결과 등을 반영해 수정 및 보완 가이드라인, 해설서에 대해 논의했다.

기업 밸류업 프로그램은 정부와 금융당국이 주도하는 코리아 디스카운드(한국 증시 저평가) 해소를 위한 방안이다. 오는 5월 구체적 방안이 발표될 예정이며 시장에서도 이목이 집중되고 있다.

기업 밸류업 프로그램 수혜주로 지목되고 있는 섹터는 금융과 지주사들이다. 이들은 ‘만년 저평가’ 수식어를 달고 다닐 정도로 ‘고평가’ 논쟁에 오른 적도 없다. 그만큼 주가 상승에 대한 기대감이 낮다는 뜻이다.

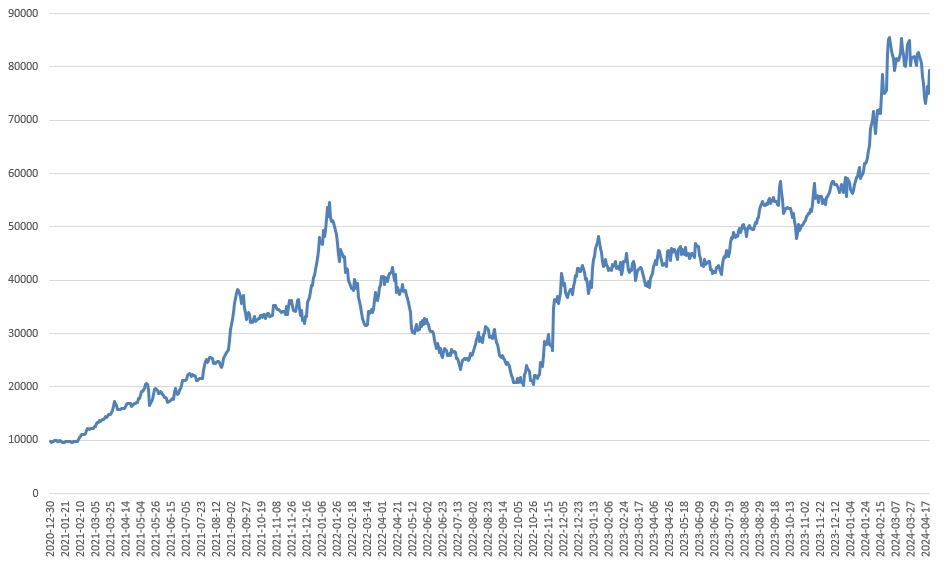

본격적인 주주가치 제고 정책을 펼친 2021년 이후로는 무려 8배가 올랐다. 국내 상장된 금융사 역사상 상당히 이례적인 일이다. 국내 여타 상장 금융사 혹은 지주사들이 수 년이 지나도 달성하지 못한 수치다.

국내 금융사들의 주가가 부진한 가장 큰 원인은 정부 규제다. 국내 증시는 외국인투자자들이 밸류를 결정한다. 단연 규제는 외국인투자자들이 투자를 꺼리게 하는 요인이다.

또 국내 금융사들은 원화 베이스 플레이어이기 때문에 자본력 등에서 글로벌 기업들에 밀리기 마련이다. 성장 모멘텀은 가히 없다고 보면 된다.

그만큼 국내 금융사에 대한 투자 매력은 상당히 낮다. 하지만 메리츠금융지주는 크게 두 가지 전략을 앞세웠다.

두번째는 주주환원 정책의 지속성이다. 지난 2021년 메리츠금융지주는 고배당 정책에서 자사주 매입 및 소각으로 핵심 전략을 변경했다.

당시 해외에서는 자사주 매입과 소각이 기업가치 제고에 큰 영향을 미친다는 사례가 다수 확인됐다. 그러나 국내서는 해당 정책 효과에 대한 의문이 여전했다. 실제로 메리츠금융지주가 주주환원 정책을 변경하자 주가가 오히려 하락하는 모습을 보이기도 했다.

그룹 통합과 주주환원 지속성은 조정호 메리츠금융지주 회장을 국내 상장사 주식부호 3위에 올렸다. 금융사 주가가 크게 오른 것도 놀랍지만 금융사 오너가 국내 주식부호 중 상위 랭크된다는 점은 더욱 놀랍다.

투자은행(IB) 관계자는 "메리츠금융그룹은 보험업이 메인이고 국내 최초로 보험지주사가 됐다"며 "이전부터 ‘한국판 버크셔해서웨이’가 될 것이라는 얘기가 나왔지만 국내 시장에서 가능한지 여부가 의문이었다"고 말했다. 그는 "메리츠금융을 버크셔해서웨이와 비교할 수 있는 수준은 아니지만 이례적인 사례를 만들었다는 점에서 향후 어떤 식으로 발전해 나갈지 기대된다"고 덧붙였다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.