;)

;)

강도 높은 구조조정 주효...두산에너빌리티 현금흐름 개선 긍정적

이미지 확대보기

이미지 확대보기

28일 금융투자업계에 따르면 두산에너빌리티 주가는 지난 27일에는 16.65% 급등한데 이어 이날도 2%대 상승세를 기록했다.

인공지능(AI) 산업 발전으로 에너지 수요가 증가할 것으로 예상되면서 원자력이 부각을 받은 탓이다. 두산에너빌리티는 각종 발전설비 및 해수담수화 플랜트, 연료전지 등 신재생 관련 기자재 등을 공급하는 기업이다. 에너지 대전환 시대를 맞이하면서 그간 강도 높은 구조조정이 빛을 발할 것으로 예상된다.

사명을 바꾸기 전인 두산중공업 시절, 두산그룹은 중공업, 건설, 기계 등 일명 '헤비인더스트리 산업'에 집중했다.

사실 위기는 그 이전부터 시작됐다. 지금은 매각된 두산건설의 부실을 두산중공업이 떠안았고 그 이후 불거진 유동성 문제를 견디지 못한 것이다.

A+ 신용등급을 보유했던 두산에너빌리티는 2014년 말 A0로 한단계 강등됐고 지난 2022년에는 투기등급 직전인 BBB-까지 하락했다.

이미지 확대보기

이미지 확대보기

2022년 영업이익은 더 큰 폭으로 증가했지만 계열사 지분법손익으로 당기순이익은 다시 적자로 전환됐다. 계열사 리스크가 해소된 2023년에는 역대급 실적을 기록하는 등 '위기' 꼬리표에서 완전히 벗어나기 시작했다.

올해 초 두산에너빌리티는 공모 회사채 시장에서 1000억원 규모 자금을 조달하는데 성공했다. 그간 사모채 시장에서 전전긍긍하던 모습과는 확연히 달라졌다. 안정적 현금흐름에 대한 자신감이 반영된 것으로 투자자들도 인정하는 분위기라 할 수 있다.

시기상조라고 할 수 있지만 모회사이자 그룹 지주사인 두산의 신용등급(현재 BBB0, 긍정적)도 상향 조정 기대감이 높아지고 있다.

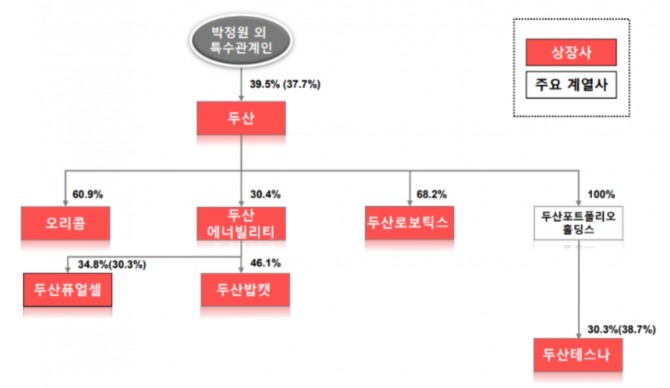

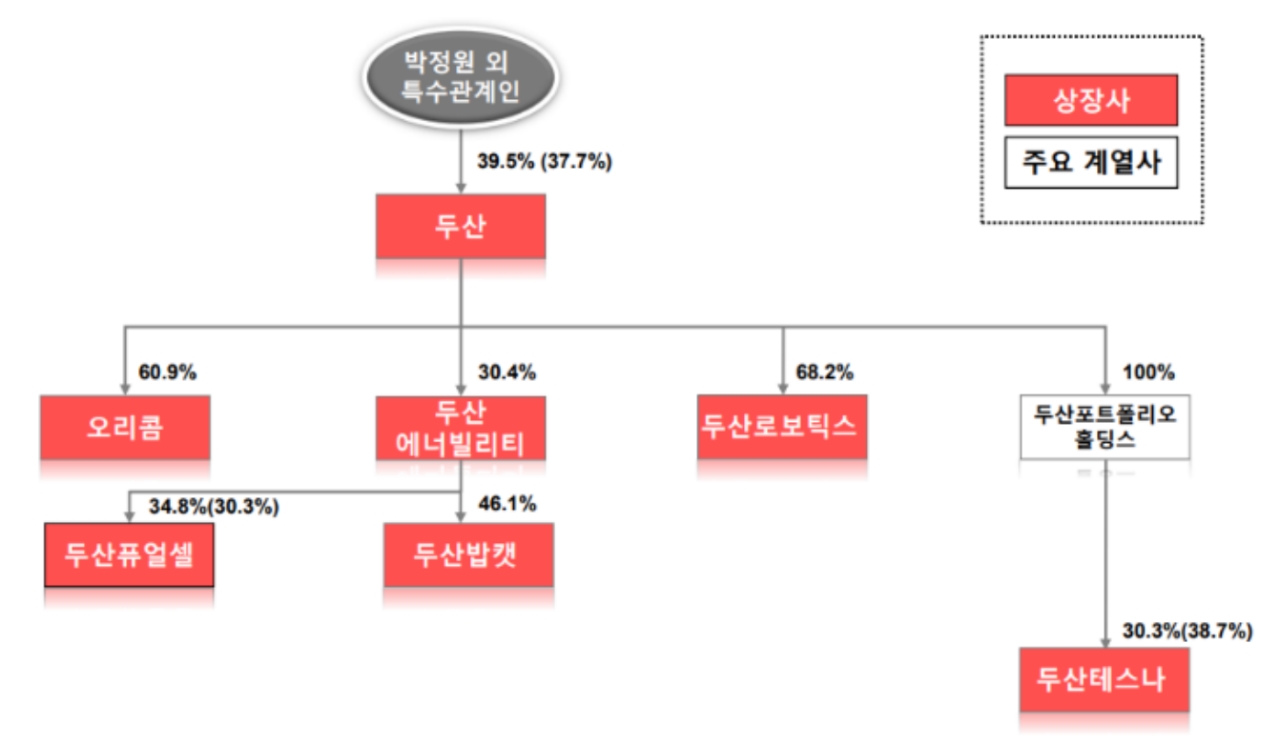

두산은 두산에너빌리티, 두산로보틱스, 오리콤 등을 자회사로 두고 있다. 이중 두산에너빌리티는 두산퓨얼셀과 두산밥캣을 지배하고 있어 사실상 두산에너빌리티가 두산 신용도에 미치는 영향이 지대하다.

실제로 두산에너빌리티에 이어 두산도 공모 회사채 시장에 도전해 '완판' 행진을 이어갔다. 유사한 시기에 공모채 수요예측을 진행한 석유화학기업 여천NCC가 미매각을 기록한 것과는 대조적이다.

두산에너빌리티와 여천NCC의 사업구조는 다르지만 양사 모두 에너지 가격과 실적이 유사한 궤적을 보이는 경향이 있다. 그러나 에너지원별 수요 공급 문제가 두 기업에 대해 정반대 평가를 내린 셈이다.

향후 전망도 석유화학 기업보다는 두산에너빌리티와 같은 신재생에너지 등에 강점을 가진 기업에 긍정적 평가가 나온다.

'긍정적' 꼬리표가 달린 두산의 신용등급이 상향조정된다면 그룹 전반 자금조달 리스크는 수면 아래로 가라앉게 될 전망이다.

한 신용평가사 관계자는 "두산은 신용등급 전망이 '긍정적'이지만 당장 신용등급이 상향 조정될 가능성은 낮다”면서도 "잉여현금흐름(FCF)이 전반 개선세를 보이고 있다는 점은 신용등급 상향 가능성을 높이는 요인"이라고 말했다. 그는 "그룹 구조조정 결과에 대해서는 긍정적으로 평가하고 있으며 정부 정책이나 글로벌 에너지 산업 동향이 두산그룹에 우호적으로 작용하고 있어 관련 부분에 대해 추가 모니터링이 필요한 상황"이라고 평가했다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.