;)

;)

이미지 확대보기

이미지 확대보기

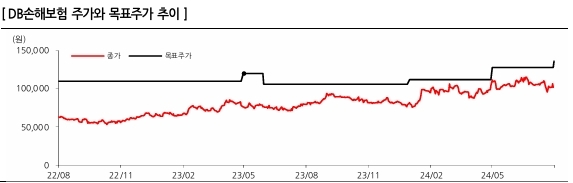

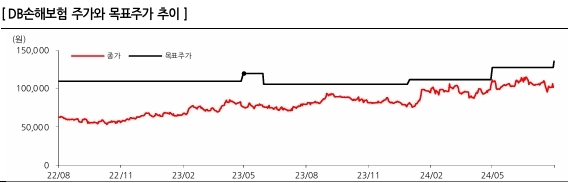

한화투자증권은 올해 2분기 '어닝 서프라이즈' 발표한 DB손해보험에 대한 목표 주가 13만6000원으로 상향 조정했다.

16일 한국거래소에 따르면 DB손해보험은 오전 9시38분 기준 4.41%오른 10만 6500원에 거래되고 있다.

한화투자증권 김도하 연구원은 "올해 2분기 실적은 뚜렷한 일회성 요인 없이 서프라이즈를 기록 했다"며 "기대 이상의 주주환원율을 비교적 명확히 제시함을 감안한다"며 최선호주로 꼽았다.

지난 1분기에 있던 1000억원의 일회성 환입을 제거하면 전분기 대비 8% 증가했다.

김 연구원은 "2분기 보험 손익은 5344억원(YoY 20%↑)을 기록했다"며 " 보험계약마진(CSM) 상각익과 예실차, PAA손익 등이 모두 예상보다 양호했다"고 말했다.

다만 발생 보험금의 YoY 증가율은 급격하게 낮아진 이유는 의료계 파업이 영향이 있었을 것으로 판단했다.

DB손해보험은 실적 발표를 통해 K-ICS비율을 200~220%를 제시했다. 해당 구간에서 관리될 경우 5년 내로 주주환원율을 35%까지 확대하겠다고 밝혔다.

김 연구원은 "2024년 배당성향이 전년 수준 을 유지하고 이후 DPS가 10%씩 상승할 것으로 가정하면, 향후 3년간 2000억원의 자사주 매입 여력이 발생할 것"이라 말했다.

이로인해 DB손해보험에 대한 주가 상승여력 확보로 투자의견을 Buy로 상향했다.

김성용 글로벌이코노믹 수습기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.