;)

;)

이미지 확대보기

이미지 확대보기

대신증권이 유일로보틱스에 대해 연간 기준 흑자 전환을 전망했다. 다만, 목표주가와 투자의견은 별도로 제시하지 않았다.

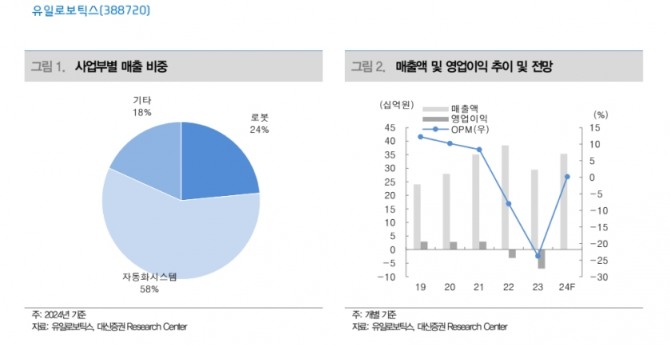

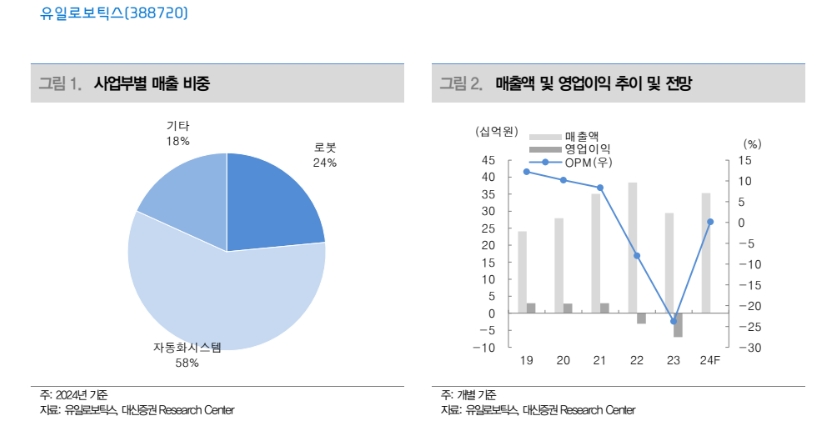

대신증권은 20일 보고서를 통해 유일로보틱스가 4분기 아쉬움 속에도 연간 흑자전환이 가능할 것으로 전망했다.

현재가 기준 유일로보틱스의 시가총액은 4000억원 수준이다.

신규 계약 등을 감안하면 올해 매출 확대는 지속될 것으로 예상했다.

최근 포스코엠텍과 철강코일 포장라인 로봇 자동화 설비 설계 계약을 체결(올해1~2월 중 설계 진행, 3월 중 본계약 여부 결정 예정)하며, 기존 해외 장비(ABB등)를 대체하는 국산화 레퍼런스도 확보 가능하다고 내다봤다.

한 연구원은 유일로보틱스가 SK그룹과의 전략적 제휴를 통한 성장 잠재력 확대도 기대된다고 설명했다.

2024년 6월, SK Battery America로부터 약 370억원(지분 13%대)을 유치하며 SK측 이사회 멤버(8인 중 3인)와 감사(1인)를 선임했으며, 이를 통해 SK 그룹 내 계열사와의 전략적 협업 가능성이 높아졌다는 점에 주목했다.

정준범 글로벌이코노믹 기자 jjb@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.