;)

;)

이미지 확대보기

이미지 확대보기

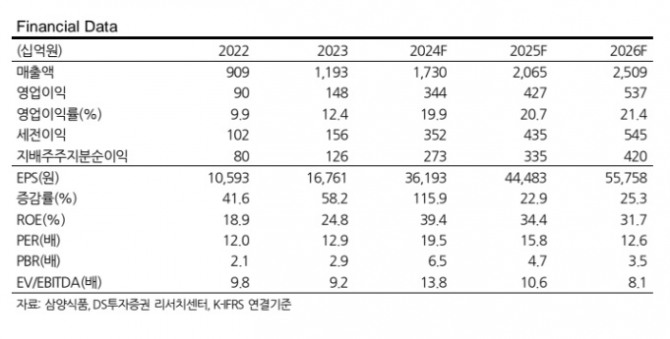

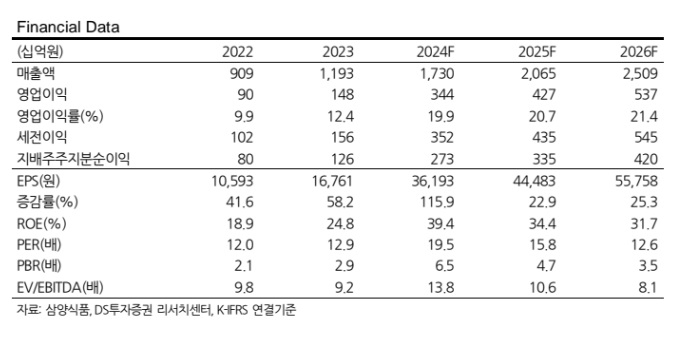

DS투자증권은 삼양식품에 대해 생산능력과 지역 확대를 통한 실적 성장을 이어갈 것이라며 투자의견과 목표주가를 각각 '매수', 100만원으로 유지했다.

삼양식품은 지난해 4분기에도 실적 고성장을 기록했다. 작년 4분기 연결 매출액은 전년동기 대비 47% 증가한 4808억원, 같은 기간 영업이익은 142% 늘어난 873억원이다. 영업이익 면에서 시장 기대치인 830억원을 소폭 웃돌았다. 불닭볶음면 해외 매출이 75% 증가하면서 실적을 견인했다.

이미지 확대보기

이미지 확대보기

올해에도 성장세가 지속될 것으로 예상된다. .

장지혜 DS투자증권 연구원은 "삼양식품의 올해 연간 매출과 영업이익은 전년 대비 각각 19%, 24% 늘어날 것"이라며 "업종 내 차별적인 실적 성장을 시현할 전망"이라고 내다봤다.

또 "밀양 2공장이 6월 가동을 시작해 생산능력은 기존 18억개 대비 38% 증가한 25억개로 늘어나고 해외 수요에 적극적으로 대응할 것"이라며 "불닭볶음면은 특별한 매운맛과 SNS 바이럴 확대로 글로벌 시장 침투율을 높여가고 있다"고 분석했다.

삼양식품의 대장주(주당 100만원 이상)에 대한 등극 기대감을 유지했다.

장 연구원은 "국내외 피어 대비 높은 매출 성장과 이익 개선을 전망하며 밸류에이션 프리미엄을 유지했다"며 "2027년에는 중국 공장 가동으로 추가 모멘텀이 기대돼 업종 최선호주 의견을 유지한다"고 설명했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.