;)

;)

이미지 확대보기

이미지 확대보기

유정현 대신증권 연구원은 "2024년 말 가동률은 98% 수준으로 회사 측에 따르면 2025년은 100% 이상~110%까지 상승할 것으로 전망된다"며 "지금 보여주고 있는 효율 개선이 더 크게 나타날 것"이라고 분석했다.

이미지 확대보기

이미지 확대보기

아울러 "특히 화승엔터프라이즈의 주요 고객사인 아디다스의 실적 회복이 긍정적인 요인으로 작용하고 있다"면서 "아디다스는 최근 발표한 2024년 4분기 실적에서 매출액이 전년 동기 대비 19% 급증하는 등 유례없는 성장세를 보이며 턴어라운드 흐름이 가속화되는 중"이라고 덧붙였다.

올해 고환율 상황과 가동률 추가 상승에 따른 효율 개선이 지속되면서 진입장벽 높은 신발 OEM(주문자상표부착생산) 산업의 장점이 동사의 밸류에이션 프리미엄을 정당화시켜줄 것이라고 분석했다.

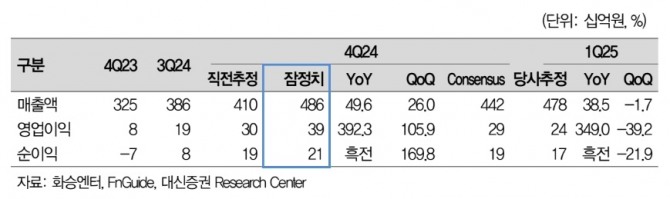

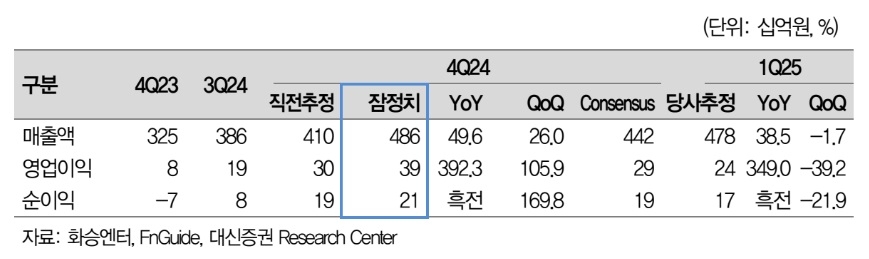

화승엔터프라이즈의 4분기 달러 기준 매출 성장률은 42%를 기록했다. 오더 증가로 40%대 성장률이 이어지는 가운데 4분기 원·달러 환율이 전년 동기 대비 6% 상승하며 성장에 기여했다. 2분기부터 가동률이 98%로 안착하며 공장 효율이 개선되는 가운데 4분기 40% 이상의 고성장으로 각종 비용들 부담이 크게 완화되면서 판관비율이 5.9%포인트 가량 낮아졌다.

유 연구원은 "화승엔터프라이즈의 2025년 매출액과 영업이익을 각각 1조9820억원, 1160억원으로 전망한다"면서 "이는 2024년 예상치 대비 각각 23.1%, 40.3% 증가한 수준"이라고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.