;)

;)

이미지 확대보기

이미지 확대보기

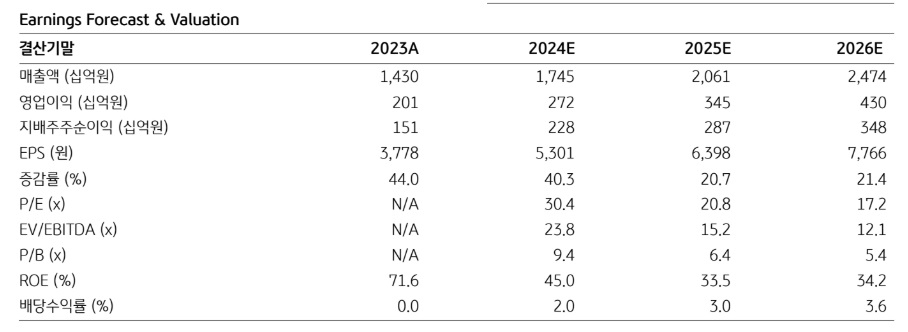

정동익 KB증권 연구원은 "KB증권은 지난 1월22일 투자의견을 기존 '매수'에서 '중립'으로 하향 조정한 뒤 HD현대마린솔루션의 주가는 32.4% 하락했다"며 "이는 지난해 10월 이후 지속적 상승에 따른 밸류에이션 부담과 2대 주주의 지분 일부 매각에 따른 수급상의 우려 등이 반영된 결과였지만, 이런 주가 하락으로 가격 메리트가 확대돼 다시 관심이 필요해 보인다"고 판단했다.

중장기 성장 흐름이 지속할 것으로 봤다. 정 연구원은 "글로벌 경제의 성장에 따른 선복량 증가와 이중연료엔진이나 암모니아 또는 수소를 연료로 사용하는 선박의 도입 증가로 중장기 성장성은 견조하게 유지될 전망"이라고 내다봤다.

액화천연가스(LNG)나 메탄올 이중연료(DF)는 1.5배, 암모니아는 2배 이상의 비용이 발생할 것으로 전망돼 매출단가는 시간이 지남에 따라 지속적으로 상승할 것으로 예상했다. 또 선복량 증가로 시간 경과에 따라 마모나 고장 등으로 부품 교체와 정비 수요를 필연적으로 발생시킬 것으로 봤다.

당분간 오버행 이슈도 걱정할 필요가 없다는 평가를 내렸다. 2대 주주인 GVS가 지난 2월 20일 보유 주식 중 200만주를 시장에 매각하면서 오버행 이슈가 불거졌다.

잔여 지분에 대해서는 3개월간 매각하지 않기로 시장에 약속한 상황이나, 3개월이 지나더라도 주가가 충분히 회복되지 않는다면 물량 출회는 없을 것으로 예상했다. 이에 정 연구원은 "19.5%를 보유한 상황에서 매각가를 낮추며 매각할 경우 시장에 나쁜 시그널을 줄 수 있기 때문"이라고 분석했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.