;)

;)

이미지 확대보기

이미지 확대보기

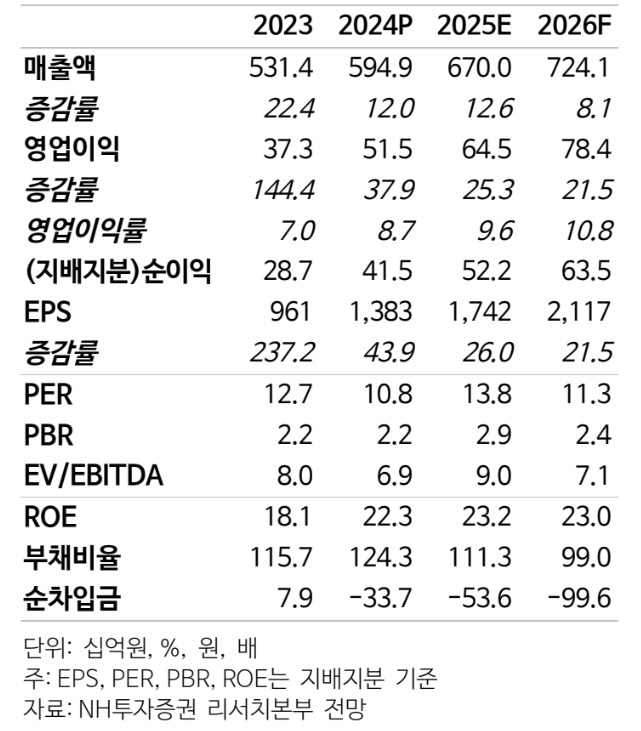

곽재혁 NH투자증권 연구원은 “동성화인텍은 3년 6개월 치 수주잔고를 확보해 올해와 내년 실적 개선 가시성이 분명하다”며 “보냉재 수요 증가 사이클이 장기화하고 있으며, 중국 조선소향 수주와 국내 조선사 향 판가 인상 가능성 등 추가적인 기회도 존재한다”고 설명했다.

이미지 확대보기

이미지 확대보기

곽 연구원은 동성화인텍의 2025년 매출액이 전년 대비 12.6% 증가한 6700억원, 영업이익은 25.3% 늘어난 645억원(영업이익률 9.6%)을 기록할 것으로 예상했다. 이 같은 성장은 증설 효과와 판가 인상 효과가 주요 요인으로 작용할 것이라고 분석했다.

그는 또한 "2026년에도 전방 조선사들이 2024년에 높은 선가에 수주한 LNG선 보냉재가 매출로 인식되며 이익 개선세가 이어질 것으로 전망된다"고 내다봤다.

동성화인텍은 여전히 많은 추가 성장 기회를 보유하고 있다는 점도 강조했다. 곽 연구원은 "액화천연가스(LNG) 프로젝트 FID(최종투자결정)에 따라 LNG선 발주가 재개될 것으로 예상되며, 이에 따른 LNG 보냉재 수요도 장기화할 것"이라고 전망했다. 미국을 중심으로 FID가 빨라지고 있으며, 연내 3500만 톤(LNG선 50척 수준) 이상의 발주가 기대된다는 분석이다. 그는 또한 LNG선 외에도 VLAC, FLNG, LNG D/F 연료탱크 등 LNG선 발주 감소를 상쇄할 새로운 선종도 충분하다는 것이다.

그는 "보냉재 가격 측면에서도 중국 조선사향 보냉재 수주에 따른 판가 인상 기회가 존재하며, 최근 증설을 고려할 때 국내 조선사향으로도 일부 판가 인상이 있을 것"이라고 기대했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] SPL, 노조와 충돌…야간수당 가산율 원상복구 추진](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032515424509185c35228d2f510625224987.jpg)