;)

;)

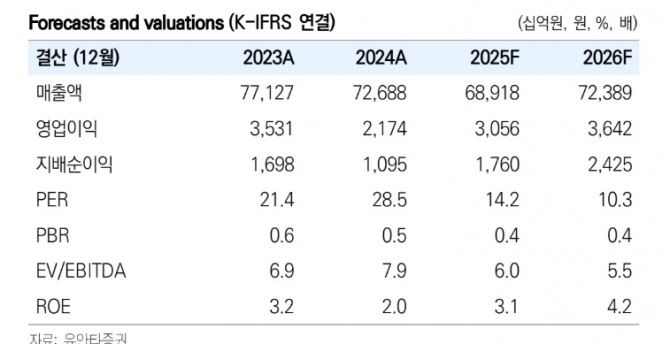

이미지 확대보기

이미지 확대보기

이현수 유안타증권 연구원은 "중국 철강산업 공급 측면에서의 변화가 예상된다"며, "2021년부터 2024년까지는 소극적인 공급 억제정책이 이어졌으나, 2025년부터는 적극적인 공급 억제정책이 점차 가시화될 것"이라고 평가했다.

또한 "지난 13일 중국 국가발전개혁위원회(NDRC)가 2025년 주요 업무로 철강산업에 대한 생산량 조절과 산업 축소 및 재편을 언급했다"며 "이는 2021년 이후 가장 강한 어조였으며, 추후 구체적인 방안들이 나올 것으로 기대된다"고 덧붙였다.

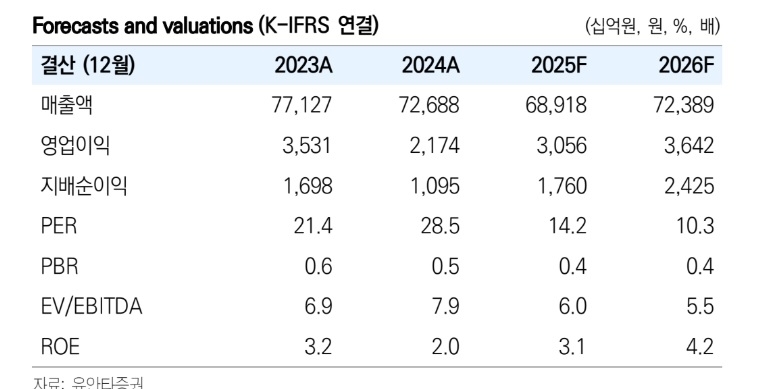

이미지 확대보기

이미지 확대보기

국내에서는 2월 중국산 후판에 대한 반덤핑 예비판정이 있었다. 중국과 일본산 열연에 대해서도 예비조사가 진행 중이다. 미국향 수출에 있어 25% 관세가 부과되기 시작했지만, 기존에 무관세로 수출되던 캐나다, 멕시코, EU, 일본 등도 같은 조건에 놓였다. 이로 인해 기존의 물량 쿼터가 사라져 향후 가격 경쟁력이 유지될 경우, 현지 수요가 견조하면 오히려 수출량을 늘릴 수 있는 기회가 될 수 있다.

그러나 미래 성장 투자에 대해 신중함이 필요하다고 지적했다. 이 연구원은 "POSCO는 2011년 이후 2024년까지 영업외손익 중 금융손익과 지분법손익을 제외한 기타영업외손익에서 양(+)의 숫자를 보여준 적이 없다"며 "해당 계정에서 대규모 손실이 발생하는 경우는 대부분 투자 자산의 손상차손 및 처분손실로 추정된다"고 내다봤다.

또한 "영업이익이 중요한 지표이긴 하지만, 배당성향 등의 기준이 되는 순이익 또한 중요한 요소"라며 "에너지소재부문은 미래 성장을 위해 필수적인 투자지만, 선별적인 투자가 필요하다"고 평가했다.

철강 부문 역시 중장기적으로 ESG 측면에서 수소환원제철 등의 투자가 필요하다. 하지만 타 사업 부문의 수익성이 낮을 경우 부담이 될 수 있다고 이 연구원은 경고했다. 에너지소재 부문은 Ramp-up 시기를 거치며 낮은 가동률로 시작하기 때문에 단기적으로 낮은 수익성이 불가피하다는 것이다.

이 연구원은 "2024년에 이어 2025년에도 저수익 자산에 대한 처분이 지속될 것으로 보인다"며 "이로 인해 순이익에 부정적인 영향을 미칠 것"이라고 추측했다. 현 시점에서 충분히 인지 가능한 요인으로, 실적에 대한 주의는 2025년보다는 2026년 이후에 초점을 맞추고 접근해야 한다고 짚었다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.