;)

;)

이미지 확대보기

이미지 확대보기

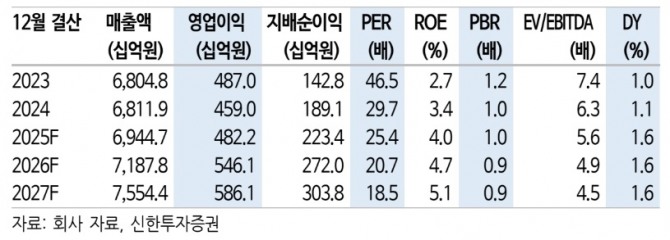

1분기 연결 매출 1조 7500억원, 영업이익 1399억원으로 전년 동기 대비 각각 1% 증가하고, 7% 감소할 것으로 추측된다. 사업부문별 매출은 전년 동기 대비 생활용품 -3%, 화장품 +5%, 음료 +1%로 직전 분기 추세를 유지할 것으로 보인다.

이미지 확대보기

이미지 확대보기

박현진 신한투자증권 연구원은 “유통채널 조정과 브랜드 리뉴얼 성과 기대할 수 있는 시점이지만 변화 강도는 크지 않은 것으로 보인다”며 “특히 생활용품과 음료 부문에서 마진 개선 포인트가 약하다”고 판단했다.

이어 “매출 규모가 가장 큰 ‘더후’ 브랜드 매출이 10% 이내 증가했을 것”이라며 “해외 전체 매출 5600억원으로 10% 내외 증가했을 것으로 기대한다”고 덧붙였다.

중국이 여전히 한 자릿수 매출 성장 보였을 것으로 예상하지만, 북미 등 매출은 유의미한 증가가 어려웠을 것으로 판단된다. 박 연구원은 “인디뷰티 저가 브랜드 중심으로 매출 증대는 긍정적이나 여전히 전체 매출 대비 비중은 10% 내외로 낮은 편”이라고 설명했다.

이어 “화장품 마케팅비 증가 지속으로 해당 부문 마진율이 당장 개선되기는 어려울 수 있다”며 “음료는 사업 효율화 과정 업데이트하며 추가 비용 발생 여부를 따져볼 필요가 있다”고 마무리 했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시 주간전망] 이란 전쟁·유가 흐름에 촉각...S&P500 20%...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032205134908223be84d87674118221120199.jpg)