;)

;)

이미지 확대보기

이미지 확대보기

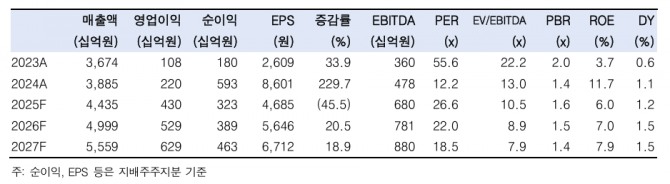

아모레퍼시픽의 올해 1분기 연결 기준 매출액은 전년대비 17.1% 늘은 1조 675억원, 영업이익은 같은 기간 62% 오른 1177억원을 기록했다. 매출은 시장 기대치에 부합했고 영업이익은 18.3% 상회했다.

김명주 한국투자증권 연구원은 "영업적자가 예상됐던 중국법인이 흑자로 전환하고 라네즈를 필두로 한 아모레퍼시픽의 브랜드(코스알엑스 제외)가 미국과 유럽에서 양호한 실적을 이어갔기 때문"이라며 "다만, 코스알엑스가 시장 우려보다 다소 부진한 점은 아쉽다"고 평가했다.

아울러 "다행인 점은 동남아 지역에서의 가격 인상이 수익성 개선을 이끌면서 코스알엑스의 영업이익은 시장 기대에 부합하는 수준이었던 걸로 추정한다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

작년 4분기부터 코스알엑스가 매출 감소를 이어가고 있는 점을 짚었다. 김 연구원은 "아모레퍼시픽이 일부 제품의 무너진 판매 가격을 정상화시키기 위해 B2B 매출을 조절하고 있기 때문"이라며 "아쉽게도 2분기까지 매출 감소 흐름은 이어질 걸로 예상되나 코스알엑스의 부진은 주가에 이미 충분히 반영돼 있다"고 설명했다.

아모레퍼시픽의 중국 사업 회복 가능성과 라네즈의 글로벌적인 인기, 신규 브랜드의 미국 진출 지속 등을 고려 시 여전히 매력적인 주가 수준이라는 판단이다.

중국사업은 체질개선에 성공했다고 주목한 김 연구원은 "올해 1분기에 영업적자(당사 추정 -74억원)가 예상되던 중국사업은 흑자 전환(BEP 수준)에 성공했고 올해 남은 분기에도 최소한 영업적자를 기록하지는 않을 것"이라면서 "작년 하반기에 유통 구조를 변경(B2C로 전환)했기 때문에 과거처럼 재고를 다시 사오거나 과도한 마케팅비 지출은 이루어지지 않을 것"이라고 예상했다.

또 "아모레퍼시픽이 올해 중국에서 흑자 전환 기조를 이어간다면 주가는 민감하게 반응할 것"이라고 판단했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.