;)

;)

이미지 확대보기

이미지 확대보기

최광식 다올투자증권 연구원은 "장기투자를 권고한다"면서 “HD현대마린솔루션은 그 폭이 관심일 뿐 매년 성장하고 있으며, 힘센엔진 및 이중연료 확산으로 1분기 매출보다 영업이익 성장폭이 더 크다”고 분석했다.

이어 “국제해사기구(IMO)의 환경 규제(MEPC 83차)로 인해 추진 친환경선으로의 교체발주 확대가 기대되는 만큼 가파른 성장이 십수년은 담보됐다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

현재 선대 기준 LNG 이중연료 비중은 1.2%에 불과하지만, 잔고에서는 15%여서 2030년까지 고마진 이중연료 비중이 빠르게 늘어날 것으로 보인다.

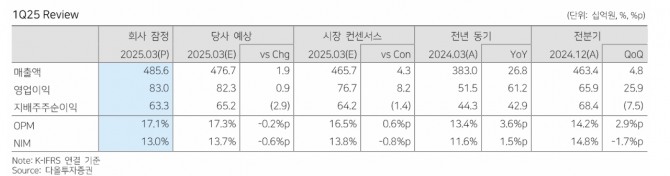

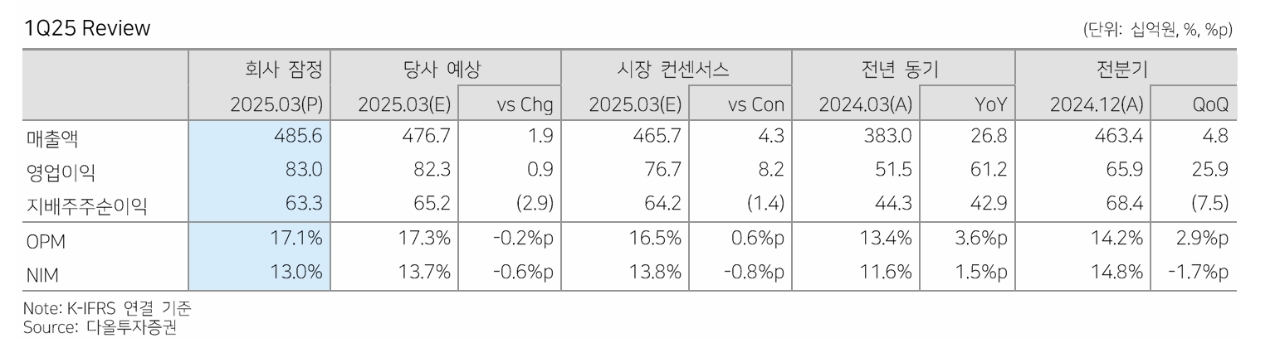

1분기 실적은 매출액 4856억원(전년동기대비 27% 증가), 영업이익 830억원(61% 증가), 지배주주순이익 633억원(43% 증가)을 기록했다.

최 연구원은 "특히 힘센엔진과 이중연료 엔진의 매출이 크게 늘면서, 매출 증가율보다 영업이익 성장폭이 더 두드러졌다"면서 “힘센엔진 분기 매출이 1000억원을 돌파했고, 고마진 엔진 부문이 전사 수익성과 이익 성장을 견인했다”고 평가했다.

또 "다만 오는 20일 KKR이 보유한 잔여지분의 3개월 락업이 해제됨에 따라 추가 블록딜이 나타날 것으로 예상된다"며 “무려 20%의 잔여 지분 때문에 자기 펀드와 시장에 충격을 주는 방식은 아닐 것”이라고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.