;)

;)

이미지 확대보기

이미지 확대보기

앙현모 DS투자증권 연구원은 “2022년 저선가 물량이 1분기 80%에서 4분기 42%까지 빠르게 감소해 이익은 본격적으로 우상향 할 것”이라고 내다봤다.

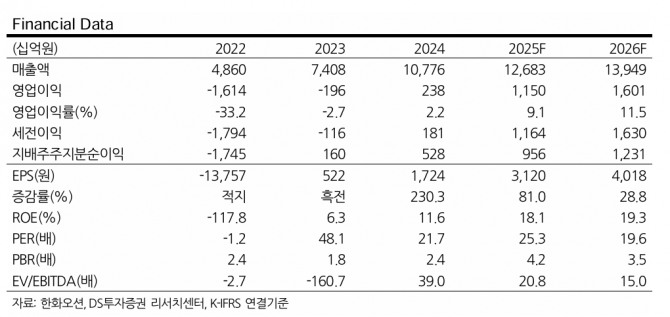

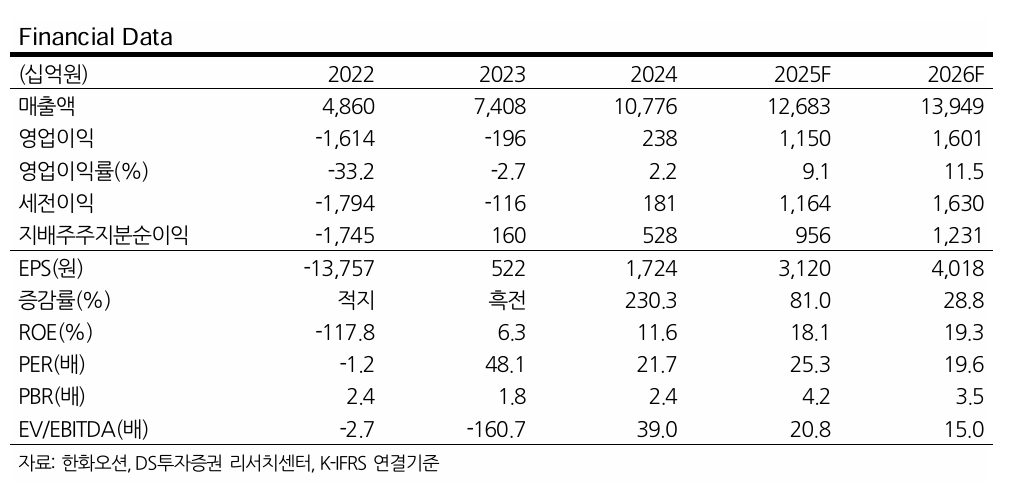

1분기 실적은 매출액 3조1431억원, 영업이익 2586억원(영업이익률 8.2%)으로 시장 컨센서스를 크게 상회했다. 환율 영향은 300억원으로 추산됐다. 이를 제외해도 우수한 실적이다.

양 연구원은 “동사는 2023년 중선가 선박 수주를 전략적으로 지양해, 4분기 건조 비중에서 고선가 선박이 두드러질 것”이라며 "2022년 저선가 수주 물량이 1분기 80%에서 4분기 42%로 급감하고, 2024년 고선가 선박 건조 비중이 늘어나면서 연말 상선 부문 이익만 3000억원을 넘어설 것"으로 예상했다.

이미지 확대보기

이미지 확대보기

해양플랜트 부문에서도 모멘텀이 강화될 전망이다. 한화오션은 최근 플로팅도크와 크레인에 6000억원을 투자해 상선 연간 건조능력을 기존 36척에서 40~41척으로, 해양플랜트는 1~2기에서 3~4기로 확대하기로 했다.

양 연구원은 “FLNG(부유식 LNG 생산설비) 시장에서 경쟁사의 독과점적 수주능력이 제한적인 만큼, 동사가 유일하게 FLNG 건조 이력을 보유해 신규 수주 및 시장 재진출이 기대된다”고 평가했다.

인수합병(M&A)을 통한 상선·해양·특수선 생산능력 증설도 추진 중이다. 미국 필리조선소 등 해외 거점 활용과 방산 신조까지 사업 확장 전략을 밝힌 바 있다. 양 연구원은 “동사는 캐파 문제 없이 실적 추정치를 대폭 상향할 수 있다”고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕 프리마켓] 미국-이란 긴장 재발 에너지 웃고 항공·크루즈...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026042021003303372e250e8e188391236112.jpg)