;)

;)

이미지 확대보기

이미지 확대보기

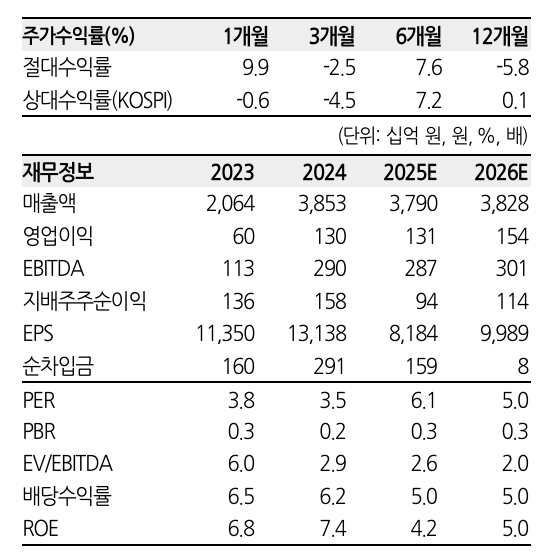

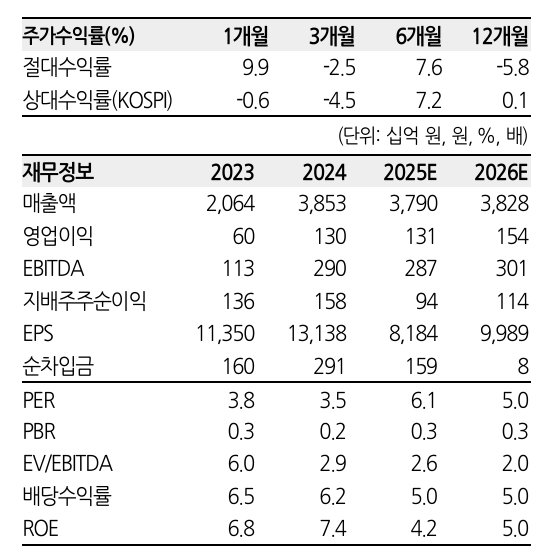

현대홈쇼핑은 지난 1분기 취고가 전년대비 -3.6%인 1.54조원, 영업이익은 -18.6%인 481억원을 기록해 부진했다. 홈쇼핑은 전년대비 +24% 증익하며 호실적을 기록했으나, 소비 부진에 따른 패션 자회사인 한섬의 영업이익이 -33% 감소했다. 이는 건설경기 부진에 건자재 자회사인 L&C의 영업이익이 -80%로 감익한 영향이다.

이미지 확대보기

이미지 확대보기

이진협 한화투자증권 연구원은 "홈쇼핑의 취급고는 -5.4%인 8488억원으로 전년대비 감소했다"면서 "그러나 가전 및 취급고 상품 매출 비중 감소에 따른 것으로 저마진 카테고리 매출 비중 감소와 고마진 카테고리인 뷰티/패션 등의 호조에 따라 GPM은 오히려 +1.5%p 증가한 것이 증익의 요인이었다"고 짚었다.

송출료는 전년 수준을 유지한 것으로 추정된다. 판관비의 주요 요인이 송출료 증가세가 멈추면서 전체 판관비는 -1.5% 감소하는 모습을 보였다. 현대퓨처넷은 지난 3분기 SI기업인 현대IT&E를 인수/합병한 영향으로 매출액 전년대비 58% 늘어난 667억원, 영업이익은 20% 상승한 38억원을 기록했다.

이 연구원은 "저마진 상품 카테고리 편성 축소 등 효율화, 송출료 부담 완화를 통해 홈쇼핑 실적 턴어라운드가 지속되고 있다"면서 "홈쇼핑 실적 턴어라운드에도 한섬, L&C 등 주요 자회사들의 실적 부진이 나타나며 전사 실적은 아쉬움이 남으나, 동사의 주가 방향성은 결국 본업인 홈쇼핑 실적이 결정할 것"이라고 판단했다.

아울러 "하반기 자회사 실적 개선 가능성도 있다"면서 "L&C는 건설경기 부진 등의 영향으로 당장의 턴어라운드를 기대키는 어렵겠으나, 한섬의 경우 하반기 소비 회복 및 원가율 개선 등에 힙입어 실적 턴어라운드 가능성이 기대되기 때문"이라고 전망했다.

현대퓨처넷의 기업가치제고계획 발표도 긍정적으로 봤다. 이 연구원은 "퓨처넷은 28년까지 자사주 3% 매입 소각과 배당 지급액 2배 이상 단계적 확대를 발표했는 데, 이를 통해 동퓨처넷에 대한 지분율은 현재 78.5%에서 28년까지 81%로 높아질 것"이라며 "배당수익의 확대도 기대해볼 수 있겠다"고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.