;)

;)

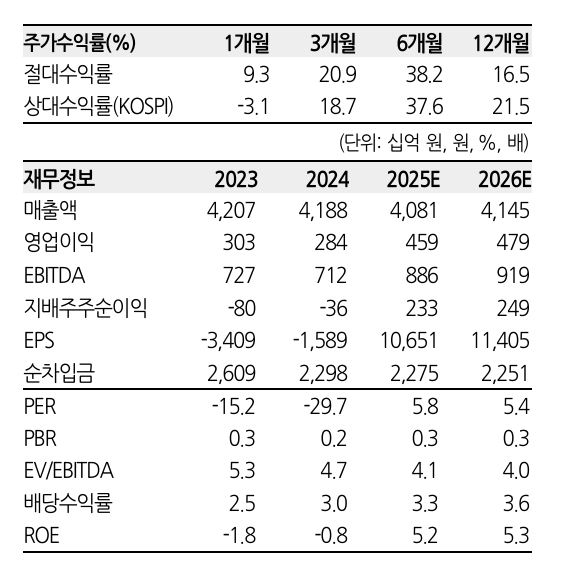

이미지 확대보기

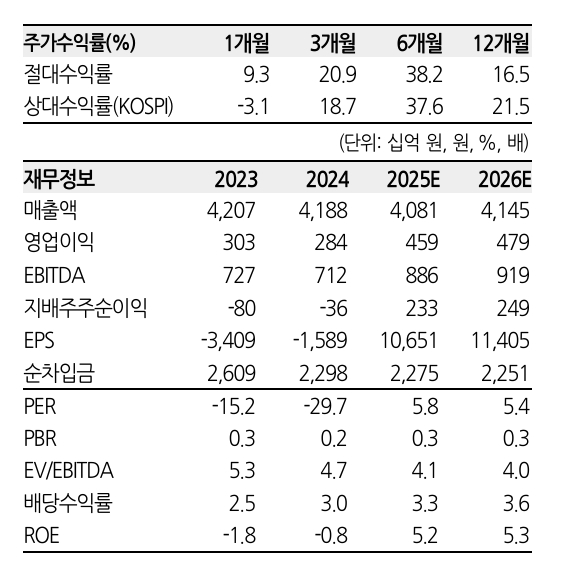

이미지 확대보기

이진협 한화투자증권 연구원은 “비중확대 전략은 여전히 유효하다”며 “자사주 매입 등 적극적인 주주환원 정책으로 밸류업에 진심인 회사의 전략도 긍정적”이라고 판단했다.

1분기 현대백화점은 총매출액 2조5546억원, 영업이익 1125억원을 기록했다. 영업이익 기준 시장 컨센서스(976억원)를 상회했다.

이미지 확대보기

이미지 확대보기

이 연구원은 "지누스의 강한 매출 반등과 반덤핑관세 환입이 실적을 견인했으며, 저마진 럭셔리 중심의 외형 성장에 따라 마진 부담에도 비용 효율화로 수익성을 방어하는 흐름이 이어졌다"며 "백화점 역시 1분기 기존점 성장률은 1%를 기록, 전년 기저가 8%였던 점을 감안하면 양호한 성장세"라고 분석했다.

면세점은 업계 구조조정과 따이공향 수익성 개선에 힘입어 시내점 마진율이 개선됐다. 하반기 동대문점 철수와 함께 면세점 수익성 반등이 본격화될 전망이다.

이 연구원은 "현대홈쇼핑 잔여지분(7.34%) 매각으로 확보한 약 400억원 현금을 자사주 매입에 활용하기로 결정한 것은 지난해 발표한 기업가치 제고 계획과 별개의 특별 주주환원 정책"이라면서 "밸류업에 대한 강한 의지를 보여준다”고 평가했다.

지난 9일 1차 자사주 매입(약 200억원)을 발표했고, 잔여 재원(약 200억원)도 추가 매입에 투입할 예정이다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.