;)

;)

이미지 확대보기

이미지 확대보기

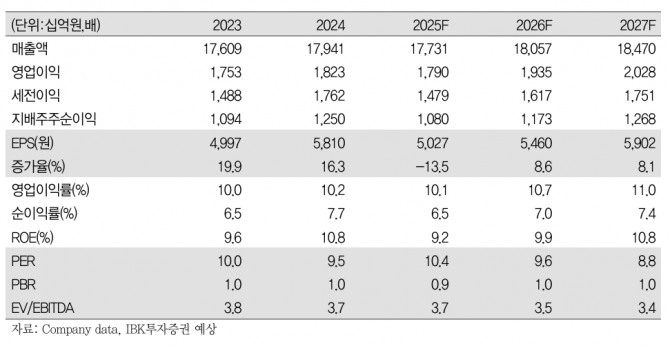

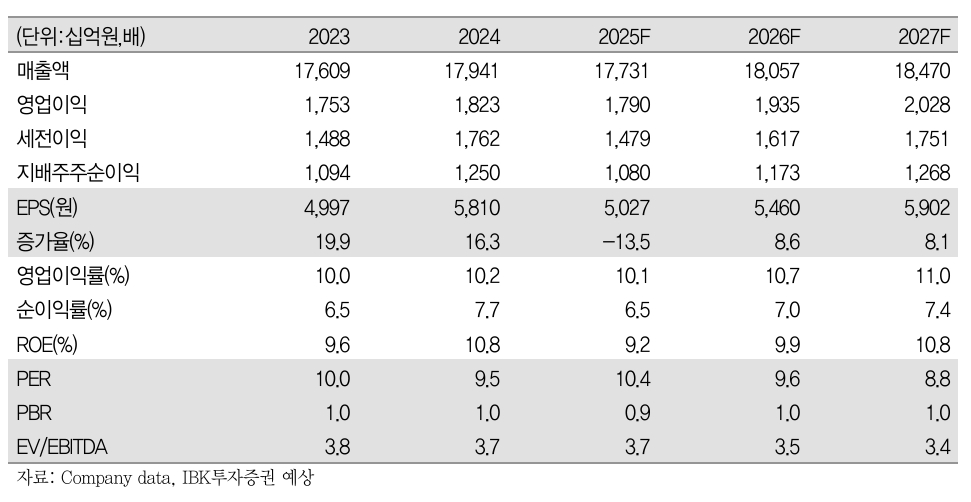

1분기 연결 매출액은 4조 4537억원으로 전년 동기 대비 0.5% 감소하고 영업이익은 5674억원으로 같은 기간 13.8% 늘었다. 컨센서스(4조 5042억원, 5352억원)와 당사 추정치(4조 5633억원, 5348억원) 대비 매출액은 부합, 영업이익은 상회했다.

이미지 확대보기

이미지 확대보기

이에 대해 김태현 IBK투자증권 연구원은 “5세대 이동통신(5G) 시장의 성숙화로 마케팅 비용이 안정되고 감가상각비가 감소한 점이 주요 원인이다”며 “SK텔레콤과 SK브로드밴드를 합산한 자본적지출(CAPEX)은 1060억원으로 전년 동기 대비 66.6% 축소됐다”고 분석했다.

다만 “1분기 영업이익이 기대치를 상회했으나 최근 발생한 보안 사고에 따른 유심 교체 비용과 가입자 유출 및 신규 가입자 모집 중단 등 악재를 반영해 연간 실적 추정치를 하향 조정했다”며 “이와 함께 과징금·과태료 등 잠재 비용 발생 가능성도 배제할 수 없다”고 덧붙였다.

향후 사이버 침해 사고 대응과 고객 신뢰 회복 측면의 비용 부담은 불가피할 전망이다.

김 연구원은 “특히 신규 가입자 모집 재개 시점이 향후 실적 및 주가 흐름에 주요 변수로 작용할 것”이라며 "그럼에도 불구하고, 현 주가 기준 배당수익률(배당금 전년 동일 가정시)이 6.8%로 예상되며, AI데이터센터 수요 확대, 에이닷 가입자 증가 등 AI 관련 사업 강화 기대감이 유효해 매수 의견을 유지한다"고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 美 신용등급 강등 영향에 '촉각'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025051804235107555be84d87674118221120199.jpg)