;)

;)

이미지 확대보기

이미지 확대보기

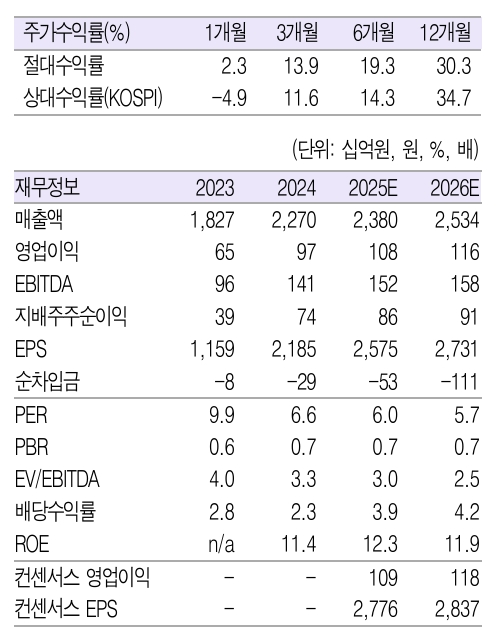

현대지에프홀딩스의 1분기 연결 매출액은 2조 1000억원으로 전년 동기 대비 77.4% 증가했다. 영업이익은 956억원으로 같은 기간 159.7% 늘어 당초 전망치를 소폭 하회했지만 양호한 실적을 기록했다.

박종렬 흥국증권 연구원은 “매출액이 큰 폭 성장하는 것은 현대홈쇼핑(2024년 2분기)의 연결 편입 효과와 현대그린푸드 등 종속 법인 전반의 매출 호조 때문”이라고 분석했다.

또 “영업이익의 경우 별도 부문의 감익에도 현대홈쇼핑(한섬, 현대퓨처넷 2024년 1분기 연결편입)의 연결 효과와 현대그린푸드, 현대리바트의 실적 개선 때문”이라며 “세전이익은 현대백화점과 대원강업 지분 추가 취득에 따른 염가매수차익 1198억원 발생(지분법이익)으로 예상치를 큰 폭 상회했다”고 설명했다.

이미지 확대보기

이미지 확대보기

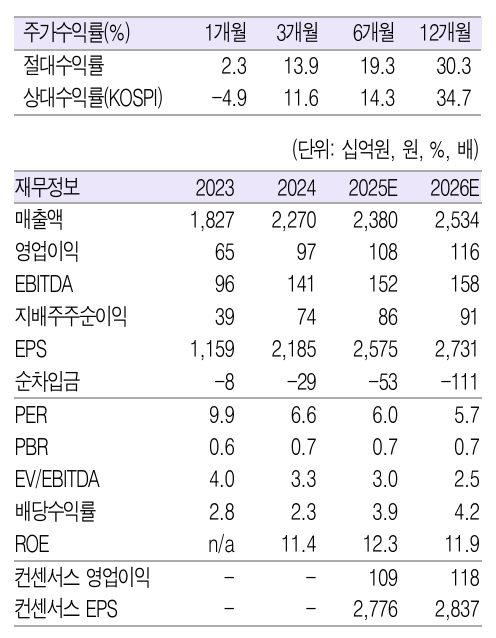

전반적인 소비경기 침체에도 지난해에 이어 올해도 영업실적의 큰 폭 개선이 가능할 것으로 전망된다.

박 연구원은 “현대홈쇼핑 영업실적의 온기 반영과 현대그린푸드(통상임금 반영 기저효과), 현대에버다임, 현대리바트의 견조한 실적 회복 때문"이라며 "올해 연간 연결기준 매출액 8조 6000억원으로 전년 대비 15.3% 증가하고 영업이익 3126억원으로 같은 기간 57.8% 늘어 양호한 실적 모멘텀이 지속 가능할 것”이라고 진단했다.

이어 “12개월 선행 주가수익비율(P/E)과 주가순자산비율(P/B)은 각각 2.6배, 0.2배로 양호한 실적과 우수한 재무구조에 비해 지나치게 저평가된 상태”라며 “특히 지난 2018년 이후 최근 5년간 배당성향은 30% 수준을 기록했다"고 덧붙였다.

올해와 내년 배당수익률은 각각 4.9%, 5.4%로 예상되고 있다. 박 연구원은 "적극적인 기업가치 및 주주가치 제고 노력을 집중하고 있고, 자회사 배당 확대를 통한 현대지에프홀딩스의 배당 여력도 지속 증대 가능할 것”이라고 판단했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.