;)

;)

이미지 확대보기

이미지 확대보기

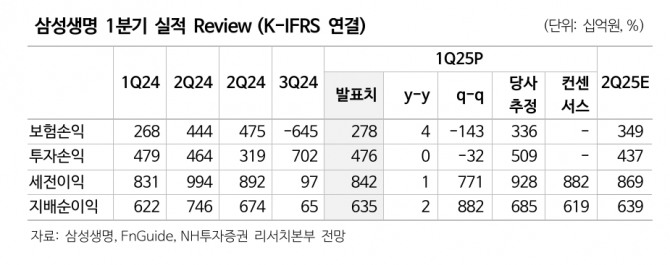

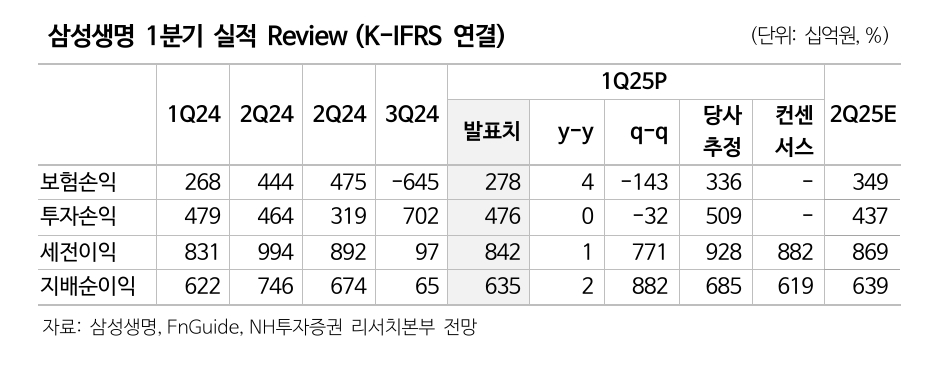

삼성생명의 올해 1분기 지배순이익은 전년 대비 2.1% 증가한 6353억원을 기록해 시장 예상을 소폭 상회했다.

이미지 확대보기

이미지 확대보기

정준섭 NH투자증권 연구원은 “올해 1분기 보험손익은 계절적 예실차 부진과 손실계약비용이 증가한 가운데, 투자손익은 평이했다”면서 "신계약 서비스마진(CSM)은 전년 대비 23.3% 감소한 6578억원으로 부진했으나, 2분기부터 CSM 배수 상승을 바탕으로 소폭 개선될 것"으로 전망했다.

아울러 “올 2분기부터는 경상 물량조정 규모를 고려하면 순증 폭이 크지 않겠지만, 1분기 증가한 CSM 잔액을 바탕으로 연간 보험손익은 1조원 초반대로 소폭 개선 전망”이라고 덧붙였다.

올 1분기 지급여력비율(K-ICS)은 전분기 대비 5%포인트 하락한 약 180%를 기록했다. 정 연구원은 "보험부채 할인율 강화에도 삼성전가 주가 반등 및 자산·부채 종합관리(ALM) 노력으로 자기자본 감소는 최소화했다"고 분석했다.

밸류업 관련 새로운 발표는 없었지만, 최근 주가 약세로 배당 매력이 개선된 점은 호재라고 평가했다.

정 연구원은 “아쉽게도 기업가치 제고 계획 관련 새로운 발표는 없었지만, 금융 당국이 K-ICS 규제 완화를 추진하고 있는 만큼 자본비율 부담은 이전보다 완화할 것이라는 점과 최근 주가 약세로 배당 매력이 개선됐다는 점은 긍정적”이라고 진단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.