;)

;)

이미지 확대보기

이미지 확대보기

2025년 1~3월 기준 한국 화장품의 수출은 프랑스의 수출 대비 71.3%다. 이는 2019년의 53.2% 대비 크게 높아진 수치이다.

김명주 한국투자증권 연구원은 "양국간의 수출 비중 차이를 예측하기는 어렵지만, 한국 OEM/ODM 기업의 뛰어난 생산 능력과 브랜드사의 뛰어난 마케팅 역량을 고려했을 때 한국 화장품의 수출은 꾸준히 증가할 것"이라며 "한국 화장품 산업의 높아진 경쟁력이 정부의 증시 부양에 따라서 더욱 더 부각되면서 화장품 섹터로 외국인 투자자의 우호적인 수급이 유입될 가능성이 높다"고 내다봤다.

또 "다만, 상반기에 일부 종목 중심으로 섹터가 폭발적인 주가 흐름을 보였기 때문에 주도 기업들과 키맞추기가 가능하거나 혹은 중장기 성장 스토리가 양호해서 우호적인 수급에 수혜를 받을 수 있는 기업에 주목할 시점"이라고 강조했다.

이미지 확대보기

이미지 확대보기

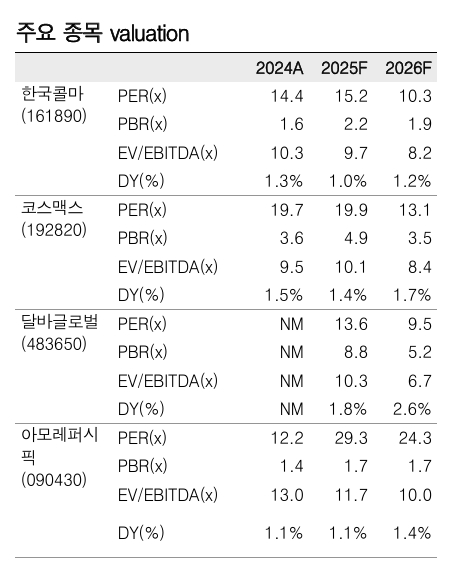

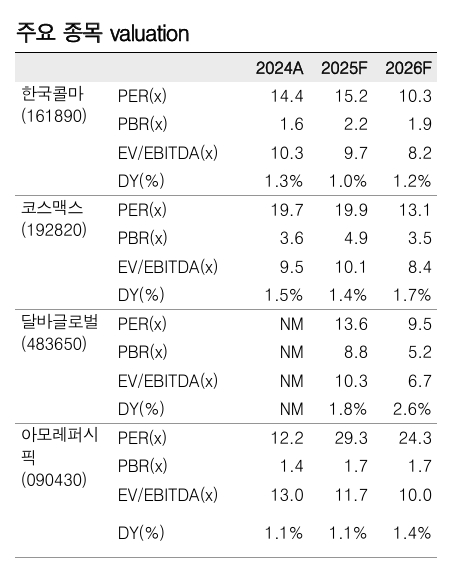

2024년 평균 대비 2025년 6월 5일 현재 코스맥스와 한국콜마의 외국인 지분율은 각각 4.9%, 5.4% 높아졌다. 외국인 투자자들이 코스맥스와 한국콜마를 선호하는 이유는 특정 브랜드와 카테고리의 인기 상승과 관계없이 안정적인 실적 창출이 가능하기 때문이다. OEM/DOM 기업은 브랜드사 대비 영업이익 레버리지 효과는 약하지만, 글로벌 뷰티 기업들이 공급망 다변화와 시장 대응 속도를 위해 아웃소싱을 늘리고 있다는 점이 이를 상쇄한다.

김 연구원은 "증시부양과 함께 외국인 투자자의 한국 주식 시장에 대한 투자가 늘어날 경우 이는 장기 성장 스토리가 있는 코스맥스와 한국콜마에 긍정적"이라고 평가했다.

최근 해외 기업들의 실적에서 인상적인 부분은 프리미엄 제품의 수요가 작년대비 회복되고 있다는 점이다. 로레알의 1QFY25(25년 1월~3월) 실적을 보면 Consumer product(중저가)보다 Lux(프리미엄, 럭셔리)의 매출 성장률이 양호했다.

김 연구원은 "최근 저가 제품보다는 가격이 비싸지만 여전히 가격 경쟁력이 있는 프리미엄 제품의 수요가 늘어나고 있는데, 화장품 산업에서 중요한 소비층인 GenZ의 소득이 증가했기 때문"이라면서 "이러한 트렌드에 수혜를 받는 기업은 프리미엄 스킨케어를 지향하며 차별화된 마케팅 전략을 펼치고 있는 달바글로벌"이라고 분석했다.

아울러 "프리미엄 브랜드인 라네즈를 보유하고 있는 아모레퍼시픽도 주목할 필요가 있다"면서 "아모레퍼시픽은 다른 화장품 기업과 다르게 2024년대비 올해 상반기 외국인 지분율이 하락했다(24년 평균 29.2%, 25년 6월 5일 23.6%)"고 설명했다. 또 "섹터 내 우호적인 외국인 투자자 수급이 유입되면서 아모레퍼시픽의 주가 또한 양호할 전망"이라고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.