;)

;)

이미지 확대보기

이미지 확대보기

SK텔레콤의 eSIM은 물리적 유심 재고가 필요하지 않다. 제한적이지만 eSIM 기반 스마트폰을 통해 약 1달 반 만에 신규 가입을 재개했다.

삼성증권 최만하 연구원은 "유심에 대해서는 현재 대기 수요의 교체 완료가 예상되는 6월 20일 이후로 신규 가입자와 번호 이동 영업을 재개할 수 있을 것으로 보인다"면서 "15일 기준, 누적 유심 교체 가입자 수는 807만 명, 잔여 예약 고객 수는 182만 명"이라고 분석했다.

이미지 확대보기

이미지 확대보기

eSIM은 ’22년 9월 한국에서 상용화 됐지만 출시된 지 오래된 구형 단말기에서는 지원이 되지 않고 디지털 사용에 취약한 이용자들은 보다 직관적인 물리적 유심을 선호하는 등의 이유로 국내에서는 활성화되지 않았다.

최 연구원은 "통신 사업자별 eSIM 가입자 수가 공개되고 있지 않지만, 업계에 따르면 eSIM 가입자 비중은 현재 3%에 미치지 못하는 것으로 파악된다"고 짚었다.

한국통신사업자연합회(KTOA)에 따르면 4~5월 SK텔레콤에서 이탈한 순감 가입자 수는 52만명으로, 이는 점유율 하락으로 이어졌다.

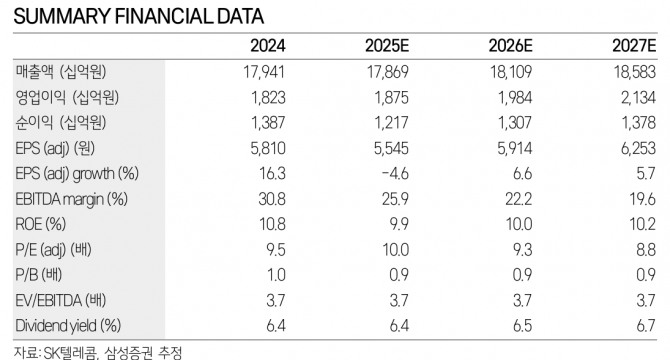

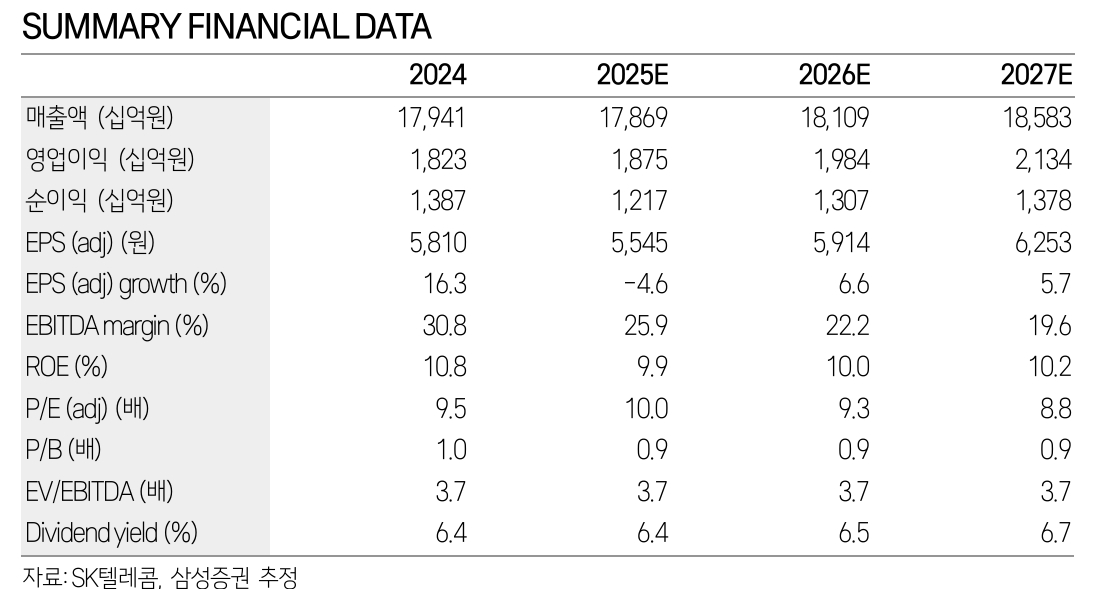

최 연구원은 "신규 가입 재개를 시작한 만큼 가입자 이탈 방어에 나설 것으로 예상된다"면서 "민관합동조사단의 최종 결과가 6월 말 발표될 예정으로, 이후에는 관련 불확실성이 어느 정도 일단락될 것"이라고 진단했다. 아울러 "기존 주주환원정책은 유지할 전망으로 금년 배당수익률은 6.4%로 예상된다"고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.