;)

;)

이미지 확대보기

이미지 확대보기

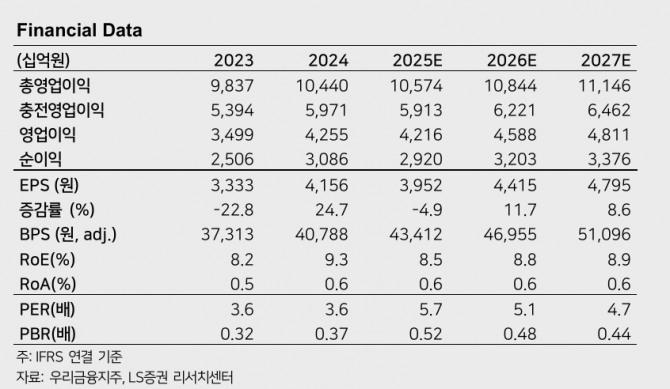

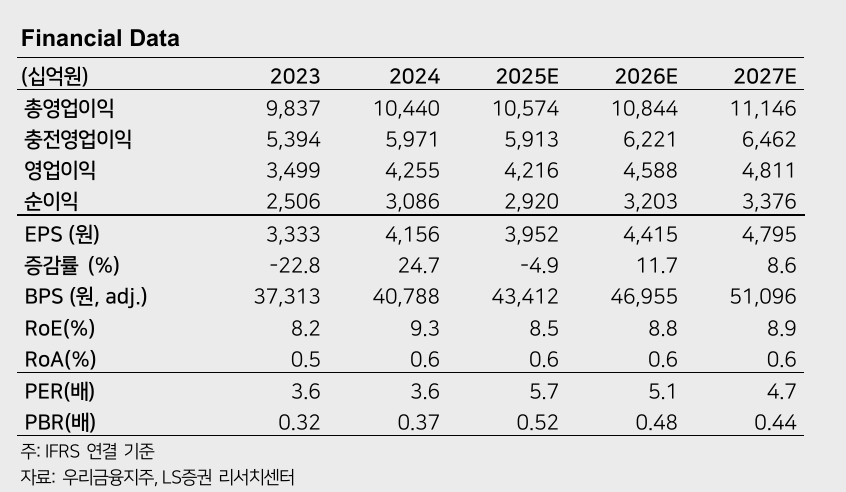

지난 1분기 보통주자본비율은 32bp 상승한 12.45%를 기록했다. 전배승 LS증권 연구원은 "2분기 중에도 적극적 위험가중자산 관리기조와 함께 환율하락 효과가 더해지며 목표 CET1비율(총자본에서 보통주로 조달되는 자본의 비율) 12.5%를 조기달성 할 가능할 전망"이라면서 "자본비율 제고를 바탕으로 25년 예상 총주주환원율은 37% 수준으로 상승할 것으로 예상(24년 33.3%)한다"고 내다봤다.

또 "전일 보험자회사 편입이 완료되면서 비은행 포트폴리오를 완성. 금리하락과 부채할인율 강화에 따른 생보업계 전반의 자본관리 부담으로 염가매수차익 규모는 크지 않을 것으로 보이나, 경상수익성 확대의 발판을 마련했다"면서 "그간 주가할인 요인으로 작용했던 상대적으로 낮은 자본비율과 사업다각화 약점이 극복됨에 따라 밸류에이션 정상화 구간 진입이 본격화 할 것"이라고 예상했다.

이미지 확대보기

이미지 확대보기

2분기 순이익은 7910억원으로 추정된다. NIM이 1bp 하락에 그칠 것으로 보이고 대출성장률은 1.5%를 기록하면서 이자이익 개선이 예상된다.

전 연구원은 "견조한 수수료이익과 유가증권,외환관련 이익증가로 비이자이익 또한 1분기 대비 소폭 증가할 전망"이라며 "다만 대손비용은기업 신용평가 반영, 전분기에 이은 책준형 PF 사업장 추가충당금 인식으로 다소 높은 수준에서 유지될 것으로 보인다"고 분석했다.

아울러 "비은행 자회사 가운데 증권은 1분기에 이어 영업기반 확장세가 이어지고 있으며, 카드의 경우 높은 대손부담에도 일회성 과징금(135억원)이소멸되면서 실적개선이 예상된다"고 덧붙였다.

하반기에는 보험사의 이익이 더해지며 최소 1000억원 이상의 연결이익 증가효과가 가능할 전망이다.

전 연구원은 "최근 주가상승에도 PBR은 여전히 0.5배 수준으로 절대적, 상대적 저평가 정도가 크다"면서 "경상수익성 제고와 함께 밸류에이션 할인요인 축소가 본격화되고 있어 긍정적 주가흐름 지속될 것"이라고 예상했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.