;)

;)

;)

이미지 확대보기

이미지 확대보기

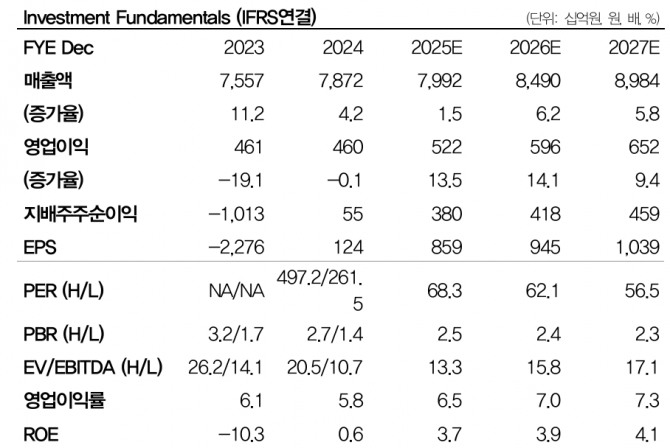

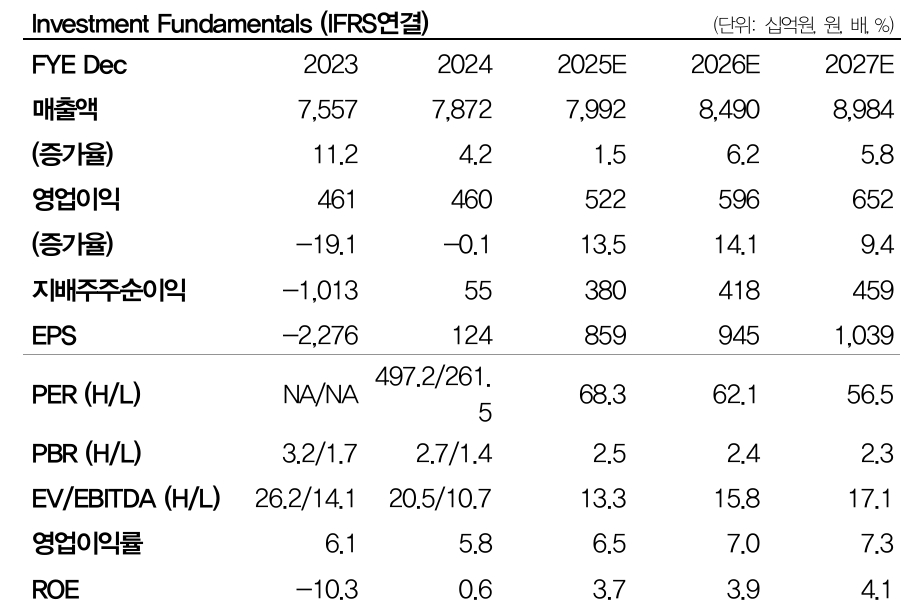

카카오의 2분기 매출액을 전년 동기 대비 0.8% 감소한 1조 9893억원, 영업이익은 1.6% 증가한 1361억원으로 시장 예상치를 상회할 것으로 분석된다.

신은정 DB증권 연구원은 “톡비즈 광고는 전년 동기 대비 성장할 것”이라며 “여전한 메세지 광고의 성장세와 더불어 프로필 풀뷰 등 새로운 슬랏 및 성수기 효과로 부진했던 DA도 턴어라운드 한 것으로 추정한다”고 진단했다.

이어 “ 콘텐츠는 게임즈를 제외하고는 1분기 대비 점진적 회복세를 전망한다”며 “픽코마도 일본 내 효율적인 마케팅 비용 집행에도 불구하고 탑라인 성장 중인 것으로 파악된다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

9~10월부터 연말까지 톡 개편, 카카오톡에 AI 적용, Open AI와의 공동 서비스가 구체적으로 드러날 것으로 예측된다. 카톡 개편 이후 비디오, 숏폼 형태의 양질의 콘텐츠 수급만 원활하게 진행된다면 트래픽 및 새로운 광고 매출 증가를 기대해 볼 수 있을 것이다.

신 연구원은 “AI 서비스는 톡 내 에이전트를 활용한 카카오 계열사 및 외부 앱 연결도 가능하게 하거나, 챗GPT를 활용한 B2C 수익 구조도 기대해볼 수 있다”며 “신정부의 AI 산업 육성 기대감 반영에 따른 본업 멀티플 상향 및 스테이블코인 관련 자회사 지분 가치 상승을 반영하여 목표주가를 싱향한다”고 설명했다.

또 “정책이 아직 명확하게 정해진 바 없어 예단하기는 어렵지만, 스테이블코인의 경우 페이-뱅크-증권의 구조를 갖춘 동사 그룹도 충분히 수혜 가능할 것"이라고 짚었다.

신 연구원은 “단기간에 급등한 주가는 부담이지만 실적 안정화, 하반기 톡 개편, AI 서비스로의 동사의 성장은 기대해 볼 만하다”고 평가했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.