;)

;)

이미지 확대보기

이미지 확대보기

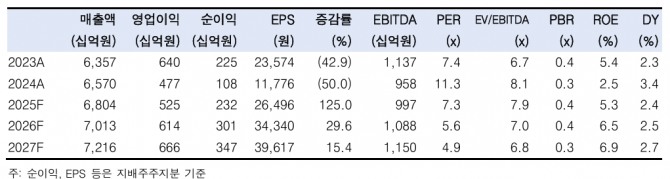

신세계의 2분기 연결 기준 매출액은 1조 6319억원으로 전년 동기 대비 1.7% 늘고, 영업이익은 875억원으로 전년 대비 25.5% 줄며 시장 기대치를 9.3% 하회할 전망이다.

김명주 한국투자증권 연구원은 "하회의 주된 요인은 주요 자회사인 신세계인터내셔날의 부진 때문"이라며 "감가상각비 부담과 상품 믹스 악화로 1분기에 이어 2분기에도 백화점 사업부의 영업이익은 전년 동기 대비 감익될 것"이라고 진단했다.

이미지 확대보기

이미지 확대보기

2분기 면세 사업부의 일매출에 대해 1분기 유사한 92억원 수준을 예상했다. 김 연구원은 "회사의 수익성 개선 노력 덕분에 판매 할인율이 1분기 대비 소폭 하락했다"면서 "2분기 면세 사업의 적자는 특허 수수료 환입으로 시장 우려보다 양호했던 1분기 수준을 기록하며 선방할 것"이라고 진단했다.

면세 산업의 경우 올해 4월에 가져갔던 기대감 대비해서 5~6월의 면세 흐름은 다소 아쉬운 흐름이라고 평가했다.

김 연구원은 "최근 중국향 화장품 수출 등을 보면 연초 시장이 기대했던 것보다 중국 화장품 산업의 회복이 늦어지고 있다"며 "다만, 신세계 주가에는 면세 산업에 대한 기대감은 반영되어 있지 않다"고 분석했다.

한국 정부는 조만간 중국 단체관광객 무비자 입국 정책을 시행할 계획이며, 상시화 또한 검토하고 있다. 김 연구원은 “시장 예상과 달리 하반기 중국 화장품 산업이 빠르게 회복하거나 무비자 정책에 따라서 중국인 단체관광 혹은 소형 따이공이 크게 증가할 경우 신세계 주가는 민감하게 반응할 것”이라고 내다봤다.

아울러 “정부의 추경 등에 따라서 소비 심리 또한 회복되고 있다”며 “올해 들어 한국의 출생아 수와 혼인건수의 반등이 이루어지고 있기 때문에 유통 섹터로 우호적인 수급 유입은 지속될 전망”이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.