;)

;)

이미지 확대보기

이미지 확대보기

NH투자증권은 14일 기업은행에 대해 주주환원 정책 보완시 세제혜택도 가능해 고배당주 매력이 부각될 것이라며 목표가를 기존 1만 9000원에서 2만 4500원으로 28.9% 상향했다. 전 거래일 종가는 2만 1000원이다. 투자의견은 ‘매수’를 유지했다.

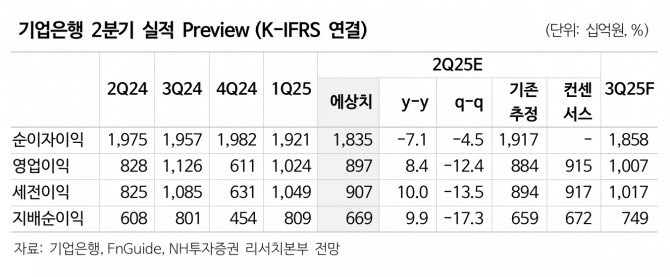

기업은행 2025년 2분기 지배순이익은 6686억원을 예상된다.

정준섭 NH투자증권 연구원 "코리보 금리 하락으로 순이자마진(NIM)은 부진하겠지만, 대출성장은 기업 대출 중심으로 약 1.5% 성장할 것"이라며 "원·달러 환율 하락에 따른 환평가익 약 1000억원이 발생할 전망"이라고 내다봤다.

이미지 확대보기

이미지 확대보기

앞서 기업은행은 2024년 말 발표한 밸류업 정책에서 보통주자본(CET1) 비율 12% 이하 구간의 별도 배당성향 목표를 최대 35%로 설정했다.

장 연구원은 "이미 지난 2024년 배당성향 35% 상단까지 배당 지급한 바 있어, 경상 대출성장을 고려하면 배당성향은 향후 2~3년간 35% 유지할 것"이라며 "이후 단계적으로 상향될 가능성이 높다"고 분석했다.

다만, 순이익의 연결, 별도 차이에 따른 분리과세 적용의 불확실성은 존재하는데 이는 추후 보완될 것이라는게 정 연구원의 분석이다.

정 연구원은 “배당성향 약 3%포인트 정도는 조정해도 재무적 부담이 거의 없으며, 사소한 차이 때문에 굳이 주주의 세제 혜택을 배제할 필요가 없다”며 “자본시장 부양은 정부 방침인 만큼 주주환원 정책 보완의 당위성도 존재한다”고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] FOMC 앞두고 3대 지수 약세 전환](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025120906533401184c35228d2f5175193150103.jpg)