;)

;)

이미지 확대보기

이미지 확대보기

대한항공의 2분기 별도 기준 매출액은 전년 동기 대비 4.3% 증가한 3조 9859억원, 영업이익은 3.5% 감소한 3990억원으로 시장 컨센서스를 상회했다.

이재혁 LS증권 연구원은 “호실적의 주된 배경은 우려 대비 견조했던 항공 운임”이라며 “KE-OZ 합병 관련 공정위 시정조치안 이행과 비수기 영향에도 불구하고 동사의 분기 평균 운임은 전분기 대비 -0.1%조정에 그쳤다”고 짚었다.

이어 “이는 선제적 공급 조정과 중국노선 실적 확대, 장거리 PR 좌석 수요 강세 등에 기인한 것”이라고 덧붙였다.

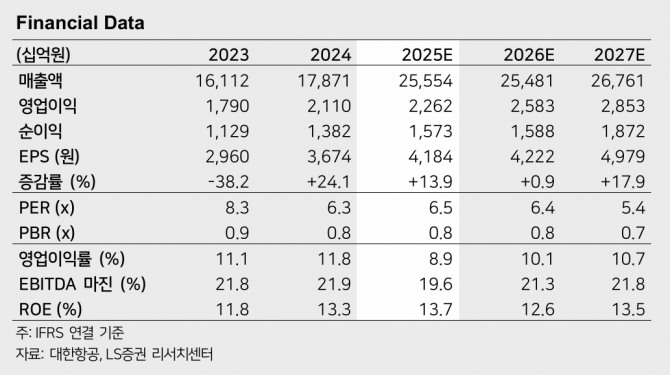

이미지 확대보기

이미지 확대보기

화물 또한 수송실적 축소에도 불구 ton-km 당 496원의 높은 운임 수준을 유지했다.

이 연구원은 “분기 중 관세 유예기간 부여에 따른 조기 성수기 수요 유입과 해상운임 급등세가 탑라인을 견인했다”며 “미국향 소액화물면세제도 폐지와 관세 위협이 수요 우려를 촉발하고 있지만 동사는 선제적 화주 모객과 프로젝트 화물 유치, 신선식품 유치로 프론트폴-백홀간의 괴리를 개선하고 견조한 소석률을 유지하고 있다”고 평가했다.

또 “비용환경 또한 전분기 대비 개선양상을 보였다”며 “국제유가 하락과 원·달러 환율 반락 효과가 분기 간 두드러짐에 따라, 동사의 배럴당 평균 급유단가는 전년 대비 18% 감소했다”고 분석했다.

거시경기 여건 안정화와 성수기 항공 수요 활황세 속 글로벌 항공업종 전반에 걸쳐 주가 리레이팅이 뚜렷한 상황이다. 이에 대해 이 연구원은 “동사 또한 성수기 효과와 장거리 노선 운임 안정화, 신기재 도입에 따른 운항 효율 증대, 매크로 비용 영향 감쇄 등이 맞물리며 밸류에이션 상단을 시나브로 확보할 수 있을 전망”이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[6·27 대책 후폭풍] 전세퇴거대출 1억 제한에 전세 기피…월세 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025071615373202310bbed569d6812813480118.jpg)