;)

;)

이미지 확대보기

이미지 확대보기

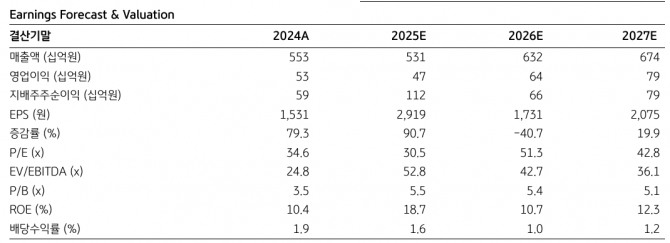

정혜정 KB증권 연구원은 “체코 두코바니 원전의 성공적인 수주가 2028년부터 본격적으로 발생할 것으로 전망되고 있다"며 "추후 테멜린 원전 (2기)의 추가 수주 가능성 및 고리 1호기를 시작으로 국내 원전 해체 시장이 열리는 것을 반영해 2027년 이후의 중장기 주당순이익(EPS)을 상향조정했다”고 설명했다.

이미지 확대보기

이미지 확대보기

한전기술의 2분기 매출액은 전년 동기 대비 8.1% 감소한 1169억원, 영업이익은 60.1% 감소한 50억원, 지배주주 순이익은 59.6% 감소한 68억원을 각각 기록할 것으로 보인다. 예상 영업이익은 시장 컨센서스를 43.2% 하회하는 수준이다.

정 연구원은 “새울 3, 4호기 및 UAE 원전 프로젝트가 대부분 마무리됨에 따라 전년 동기대비 매출액 축소가 불가피할 것"이라며 "고정비 성격의 인건비는 유지되면서 같은 기간 영업이익률 또한 축소(영업이익률 4.3%, 전년 대비 -5.6%포인트)됐을 것으로 추정한다”고 짚었다.

아울러 "체코 원전 이후의 한국형 원전 추가 수출을 기대할 시점"이라고 덧붙였다.

한국형 원전을 설계하는 한전기술은 2038년 가동을 목표로 하는 국내 원전 2기를 제외하면 아직 추가로 확정된 한국형 원전의 수출은 없다. 그러나 체코의 후속 원전 (2기) 및 UAE 후속 원전 (2기)에 대한 수주 기대감은 아직 남아 있는 상태다.

정 연구원은 “고리 1호기의 원전 해체 결정에 따른 원자로 및 관계시설에 대한 전반적인 해체 설계 및 부지복원 부문으로의 진출 전망도 긍정적”이라며 “최근 정부에서 ‘SMR 특별법’이 발의된 것과 같이 국내에서도 한전기술이 개발 중인 한국형 i-SMR 관련 지원 정책이 본격화될 경우 추가 성장동력이 될 수 있다”고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시 주간전망] 이란 전쟁·유가 흐름에 촉각...S&P500 20%...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032205134908223be84d87674118221120199.jpg)