;)

;)

이미지 확대보기

이미지 확대보기

이재광 NH투자증권 연구원은 “풍산 주가는 이스라엘의 이란 핵시설 공습 3일 전(6월 10일)부터 급등해 전일 종가 기준 135% 상승했다”며 “같은 기간 LME 구리 가격이 큰 변화가 없었음을 고려하면 최근 주가 급등은 그동안 저평가 받아왔던 방산부문 가치에 대한 시장의 재평가라고 판단한다”고 의견을 냈다.

이미지 확대보기

이미지 확대보기

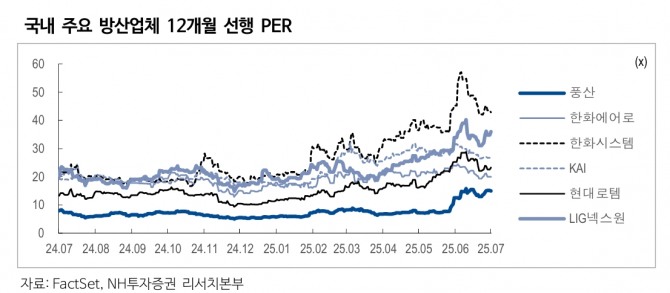

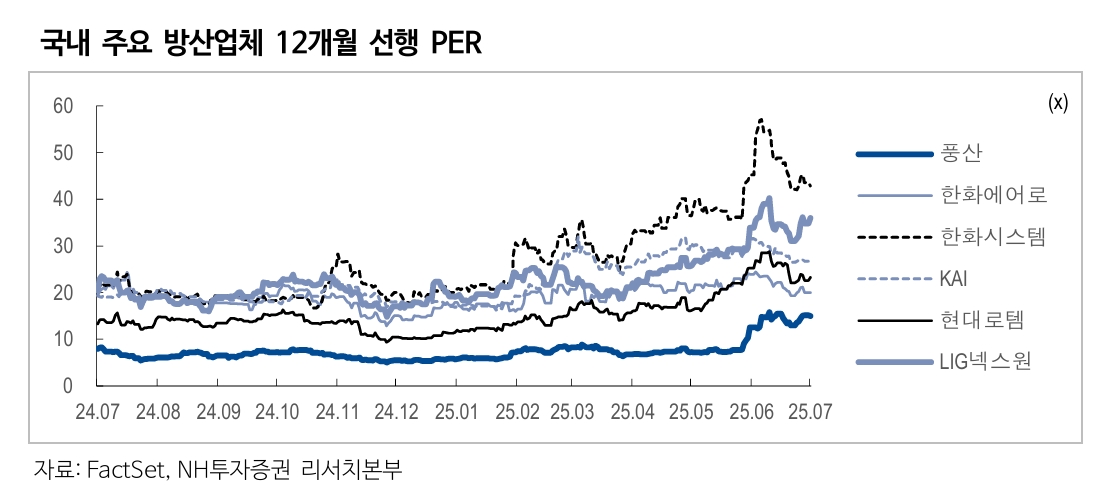

풍산은 국내 유일의 탄약 생산업체로 소구경부터 대구경까지 다양한 탄약을 생산하고 있다.

이 연구원은 "글로벌 탄약 수요 급증으로 방산부문 실적 성장 지속되면서 2024년 사상 최대 실적을 기록했으며, 올해도 성장 지속이 전망된다”며 “풍산을 제외한 국내 주요 5개 방위산업주 12개월 선행 주가수익비율(PER) 약 20~40배에 거래 중인 반면 풍산은 최근 주가 급등에도 불구 약 15배 수준에 거래 중”이라고 분석했다.

미국의 구리 가격 급등은 PMX(미국 생산법인)에 긍정적이라고 진단했다.

이 연구원은 “LME 구리 가격은 미국의 50% 관세 부과로 인한 수요 둔화 우려와 투기 세력의 포지션 해소로 약세인 반면 CME 구리 가격은 급등해 LME 대비 약 25% 높은 수준”이라며 “미국발 재고 비축 모멘텀 일단락에도 타이트한 글로벌 구리 실물 수급 상황이 지속되고 있는 점을 고려하면 중장기적으로 구리 가격은 우상향할 수 있을 것”이라고 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.