;)

;)

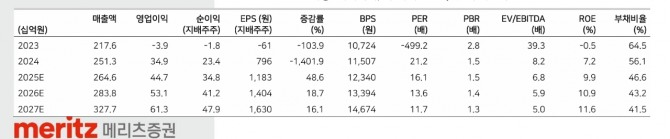

이미지 확대보기

이미지 확대보기

메리츠증권은 17일 PI첨단소재에 대해 관세로 인한 선출하의 부정적인 영향이 확인되고 있다며, 목표주가를 2만 6000원으로 10.3% 하향 제시했다. 다만, 투자의견은 ‘매수’를 유지했다.

양승수 메리츠증권 연구원은 “2분기 영업이익 추정치를 기존 추정치(184억원)에서 160억원(전년 대비 9.4%↓)로 12.9% 하향한다”면서 “현재 시장 컨센서스(186억원)을 13.6% 하회하는 수치"라고 분석했다.

이어 “북미 고객사향 방열시트는 성수기 효과에 힘입어 큰 폭의 매출 증가가 예상되나, FPCB(연성회로기판)향 매출은 예상 대비 부진할 전망”이라며 “북미 고객사의 슬림형 신모델에 신규 적용된 초극박 필름은 예상보다 높은 ASP(평균판매단가)가 형성됐으나, 슬림 모델 자체의 생산 난이도 상승으로 인해 공급량은 제한적인 수준에 머무르고 있는 것으로 파악된다”고 덧붙였다.

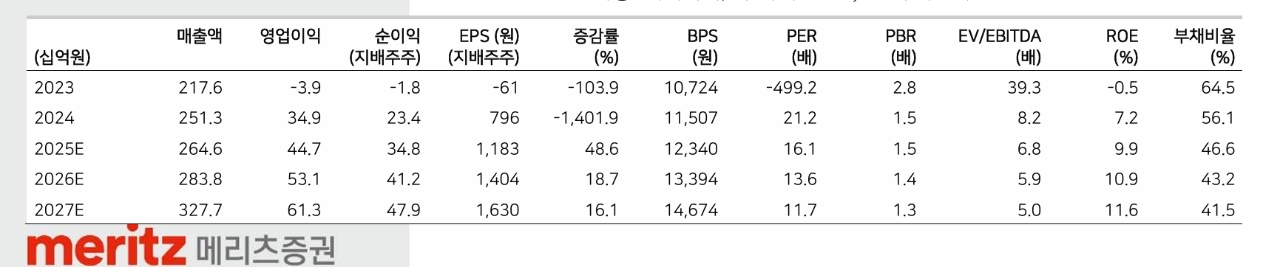

이미지 확대보기

이미지 확대보기

양 연구원은 "이런 트렌트는 분명하다”면서 “향후 폴더블 중심 슬림 스마트폰 모델 확대 과정에서 동사 초극박 필름이 핵심 소재로 재조명될 것으로 예상된다”고 전망했다.

또 “현재 시장 관심이 높은 북미 고객사의 폴더블 제품에도 얇은 두께 구현을 위해 동사의 초극박 필름이 채택될 전망”이라며 “올해 초도 공급량은 아쉬우나, 슬림화를 위한 핵심 소재인 동사 초극박 필름의 적용 범위 확대가 이제 시작이라는 점을 상기할 필요가 있다”고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.