;)

;)

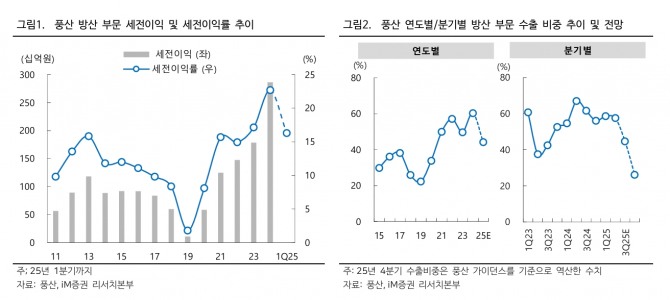

이미지 확대보기

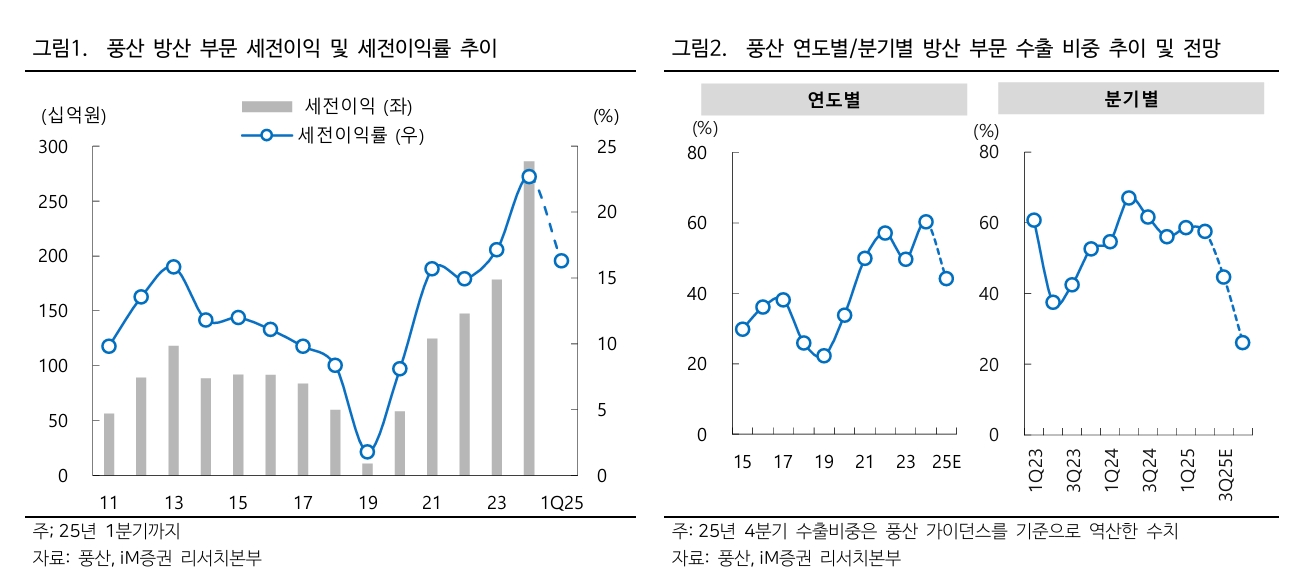

이미지 확대보기

별도 영업이익은 879억원으로 시장 예상치 932억원을 소폭 하회했다.

김윤상 iM증권 연구원은 “방산 부문은 매출 증가와 상여금 인식 종료로 실적이 개선됐다"면서 "그러나 통상 임금 충당금 인식과 미국향 소구경탄 수출 마진 둔화로 민수와 방산 마진율 모두 기대에 미치지 못했다”고 진단했다.

아울러 "주가가 최근 급등했으나 목표주가 대비 상승 여력이 크지 않다”며 “단기적으로는 숨 고르기가 필요하다”고 부연했다.

이미지 확대보기

이미지 확대보기

연결 영업이익은 936억원으로 전분기 대비 34.3% 상승했다. 역시 시장 예상치를 하회했다. 전술한 본사 부진 외에도 1분기 호조를 보였던 PAC(미국 탄약 판매 법인, 미국 등 관세 부과 영향), FNS (탄약 신관 제조 자회사) 등 자회사 실적이 전분기 대비 부진한 흐름을 보였기 때문이라고 김 연구원은 분석했다.

김 연구원은 “방산 중심의 중장기 성장 엔진에는 이견이 없으나, 단기 조정 국면과 수출 둔화, 관세·수익성 불확실성 등 리스크 요인이 상존하고 있다”고 평가했다.

이어 “매출액 감소와 미국 관세율 상향(10%→15%) 등으로 방산 실적 둔화가 불가피하다"면서 "신동 부문 및 주요 자회사들도 전 분기 대비 소폭 둔화가 예상된다”고 덧붙였다.

방산 부문의 중장기 성장성에 대해선 긍정적이지만, 세전이익률 20%를 상회하던 이익 성장세는 다소 정체될 것으로 내다봤다. 하반기 방산 수출 비중 둔화가 주된 이유로 꼽혔다.

미국향 스포츠탄 수출 수익성이 나빠지고 있다. 이에 김 연구원은 “관세 인상에 따른 현지 수요 위축과 경쟁 심화로 단기적인 영업 환경이 도전적일 전망”이라며 “미국 외 국가로의 탄약 수출도 올해 성장세가 둔화되고 있다”고 진단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.