;)

;)

;)

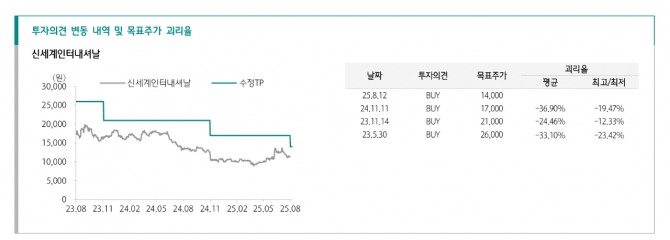

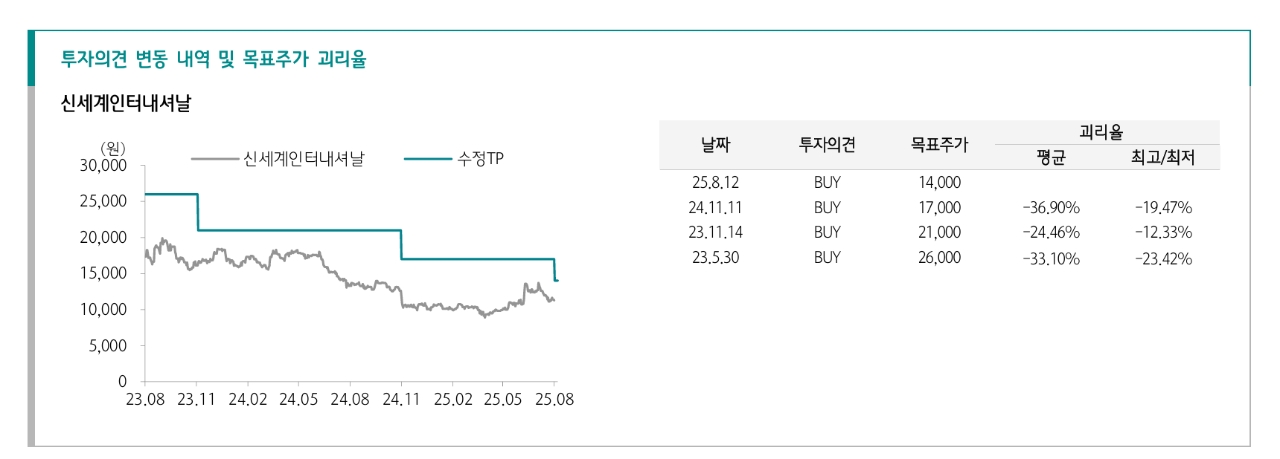

이미지 확대보기

이미지 확대보기

서현정 하나증권 연구원은 "신세계인터내셔날의 2분기 실적이 시장 기대치를 밑돌았다"며 "패션 실적 부진과 화장품 마진율 하락이 실적 저하의 주된 요인"이라고 분석했다.

신세계인터내셔날은 올해 2분기 연결 기준 매출이 3086억원으로 3.8% 줄었다. 영업손익이 23억원 손실로 적자로 돌아섰다.

서 연구원은 "특히 국내 패션이 부진해 매출이 작년 같은 기간보다 18% 줄었고 37억원의 영업적자가 났다"며 "생활용품 브랜드 '자주' 역시 내수 둔화로 매출이 13% 감소했다"고 설명했다.

이미지 확대보기

이미지 확대보기

서 연구원은 "주력 브랜드인 '연작'이 두 자릿수 신장세를 지속하고 '비디비치'도 올리브영 및 해외 채널을 넓히며 외형 확대에 초점을 두고 있다"면서 "전체 실적에서 화장품 매출과 이익 기여도가 높아지고 있는 것은 고무적"이라고 평가했다.

아울러 "다만, 현재 주가는 12개월 선행 주가수익비율(PER)이 23배로 다소 부담스러운 수준"이라며 "내년 실적 턴어라운드(반등)와 화장품 사업 부문의 모멘텀을 기다리며 긴 호흡에서 투자에 접근해야 한다"고 조언했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.