;)

;)

이미지 확대보기

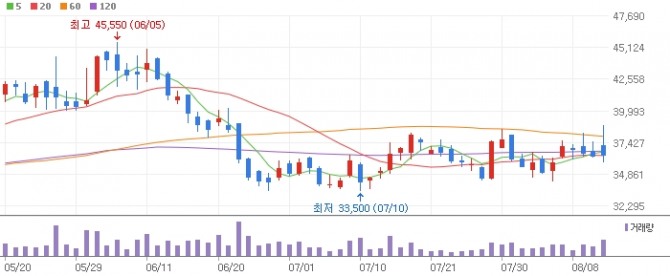

이미지 확대보기

뷰티업체 브이티(VT)가 올해 2분기 서구권 시장에서 가파른 매출 성장을 기록하며 글로벌 사업 재도약의 신호탄을 쐈다.

삼성증권 이가영 연구원은 13일 VT에 대한 보고서에서 2분기 별도 기준 화장품 매출은 전년 동기 대비 39% 증가한 959억원, 영업이익은 33% 늘었다고 설명했다. 다만, 큐브엔터 연결 제외로 연결 매출은 2% 감소했지만 영업이익은 8% 증가했다.

실적 성장은 미국과 유럽·중동 시장이 성장세를 견인했기 때문이다.

특히 아마존 매출이 44억원(전년 대비 362% 증가)에 달했고, 울타 뷰티(Ulta Beauty) 전 매장에 공급한 초도 물량만 약 45억원으로 추정된다. 이로써 아마존 외 채널 매출은 72억원으로 1,707% 급증했다.

유럽·중동 매출도 96억원으로 전년 대비 724% 늘어나며 전체 매출의 10%를 차지했다.

주력 시장인 일본과 국내에서도 예상 밖 선전을 보였다. 일본 매출은 352억원으로 전년 대비 6.4% 늘었으며, 국내 매출은 318억원으로 9.6% 증가했다. 일본에서는 오프라인 채널이, 국내에서는 올리브영과 면세점 매출이 성장을 이끌었다.

마케팅비 부담 우려는 크지 않은 상황이다.

삼성증권은 하반기에도 성장 모멘텀이 이어질 것으로 내다봤다.

이 연구원은 "국내에서는 다이소·올리브영에 신규 제품이 입점하고, 일본에서는 신제품 시딩이 본격화된다"며 "미국에서는 틱톡숍 등 B2C 채널 매출 확대가 기대되며, 유럽·중동에서는 B2B 공급망 확장을 통한 물량 증가가 지속될 전망"이라고 설명했다.

정준범 글로벌이코노믹 기자 jjb@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.