;)

;)

이미지 확대보기

이미지 확대보기

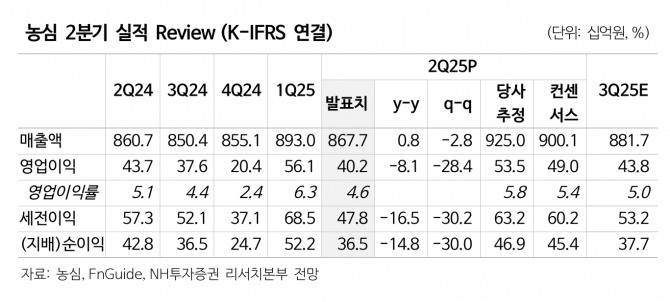

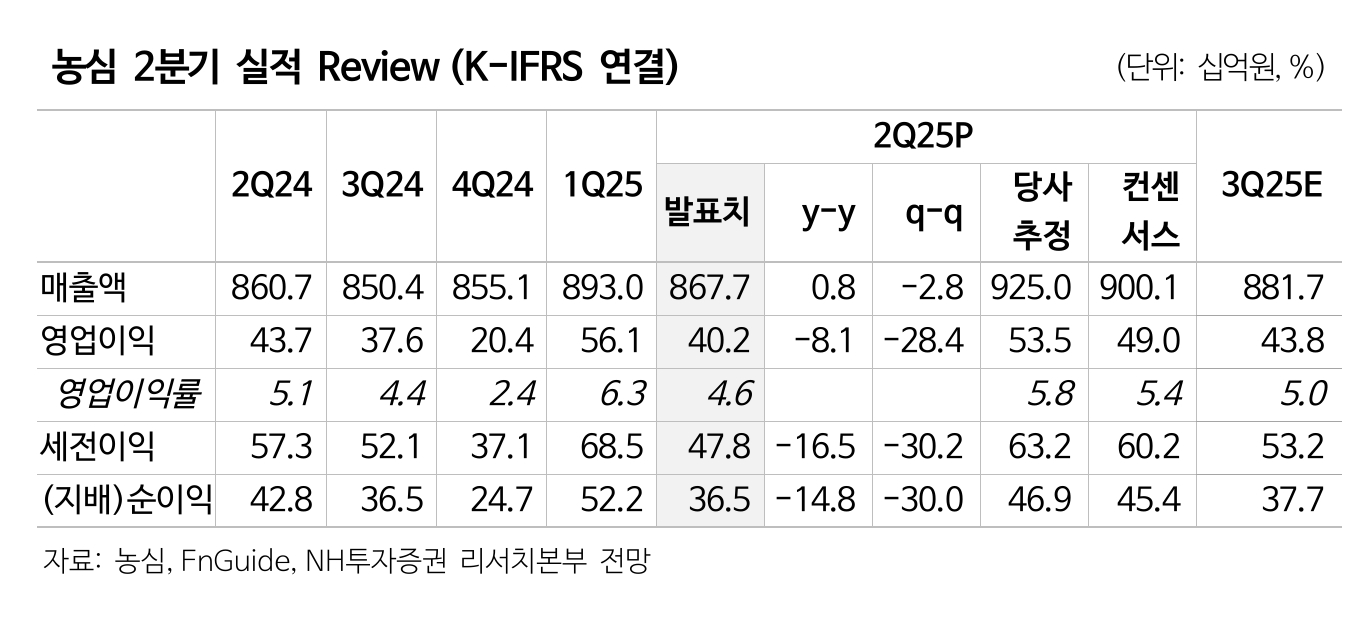

농심의 2분기 연결기준 매출액은 8677억원으로 전년 대비 1% 늘고, 영업이익은 402억원으로 전년 대비 8% 줄어든 것으로 집계됐다. 영업이익 기준 컨센서스를 하회했다.

주영훈 NH투자증권 연구원은 "국내(별도) 매출액은 6161억원으로 전년 대비 1% 감소했다"면서 "라면 제품 가격 인상이 이루어졌으나 판매량이 감소하며 매출 증가 효과는 이에 미치지 못했다"고 분석했다.

또 "소비 부진 및 비우호적인 날씨 영향으로 음료 사업부문 매출이 크게 하락했다"며 "다만, 판촉비 효율화를 통해 매출 부진에도 영업이익은 전년비 증가했다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

해외 법인 매출액은 2516억원으로 전년 대비 7% 증가했다.

주 연구원은 "일본, 호주, 베트남의 영업 성과가 좋았던 반면, 미국과 중국 매출이 아쉬운 모습을 보였다"며 "미국에서 제품가격 인상 효과는 3분기부터 반영될 예정으로 성장률 회복이 기대된다"고 짚었다.

농심의 하반기 국내와 해외 매출 성장률을 각각 +3.7%, +5.3% 수준으로 추정했다. 주 연구원은 “현재 주가는 PER 14.4배 수준에 불과해 실적 부진에 대한 우려감이 5.3% 수준으로 반영되어 있다고 판단한다”며 “추가적인 주가 하락은 제한적일 것”이라고 판단했다. 아울러 “기업가치 상승을 위해서는 장기간 정체되고 있는 외형 성장 회복이 선행되어야 한다는 판단한다”고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.