;)

;)

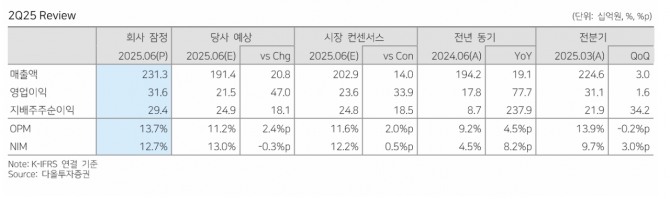

이미지 확대보기

이미지 확대보기

투자의견 ‘매수’를 유지했다. 한국카본은 1984년에 설립된 복합소재 기업으로 국내 최초로 탄소섬유 프리프레그를 상용화했다.

최광식 다올투자증권 연구원은 “하반기에 실적·수익성 개선이 예상된다”며 “보냉재 가격은 2022년까지 조선사들의 실적 부진으로 인상이 없었지만, 2023년부터 LNG선 신조선가 상승을 따라서 일부 회복했을 것으로 가늠한다”고 전망했다.

아울러 “2023년에 수주한 보냉재가 2025년 하반기부터 매출 인식되면서 수익성 개선이 완만하게 진행될 것”이라고 강조했다.

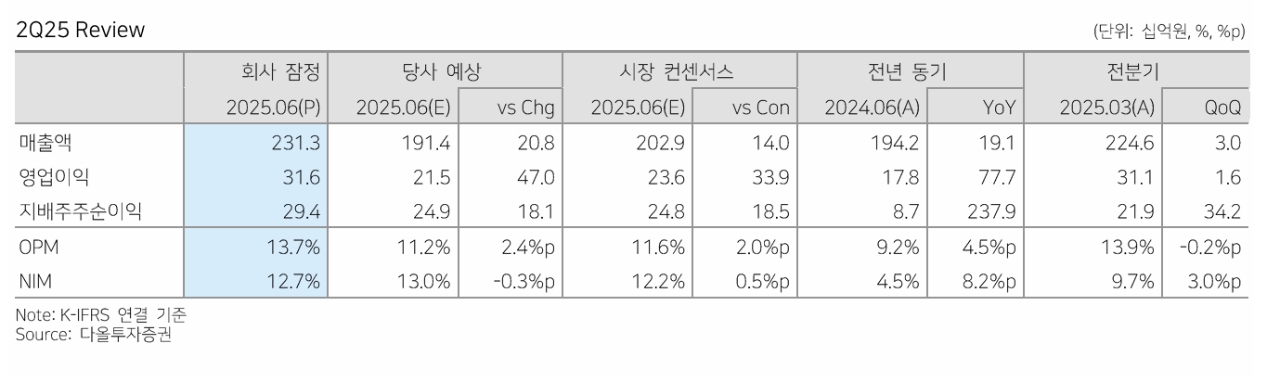

이미지 확대보기

이미지 확대보기

주가 트리거는 △자기 실적 △조선사들의 LNG선 수주라고 최 연구원은 짚었다.

최 연구원은 “2029년 완공 터미널을 위한 대규모 LNG선 발주가 2025년 연말에 기다리고 있다"면서 "삼성중공업이 오세아니아 선주로부터 2028년 납기 LNG선 6척을 수주했고 Venture Global이 CP2의 FID(최종투자결정)를 내려서 12척 LNG선 수주가 임박했다”고 평가했다.

또 “지금이 하반기와 연말의 LNG 사이클에 올라탈 투자 적기”라고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.