;)

;)

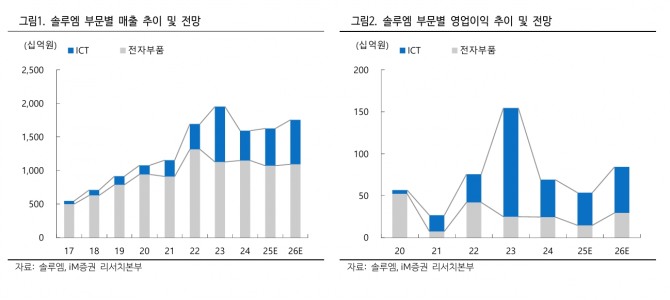

이미지 확대보기

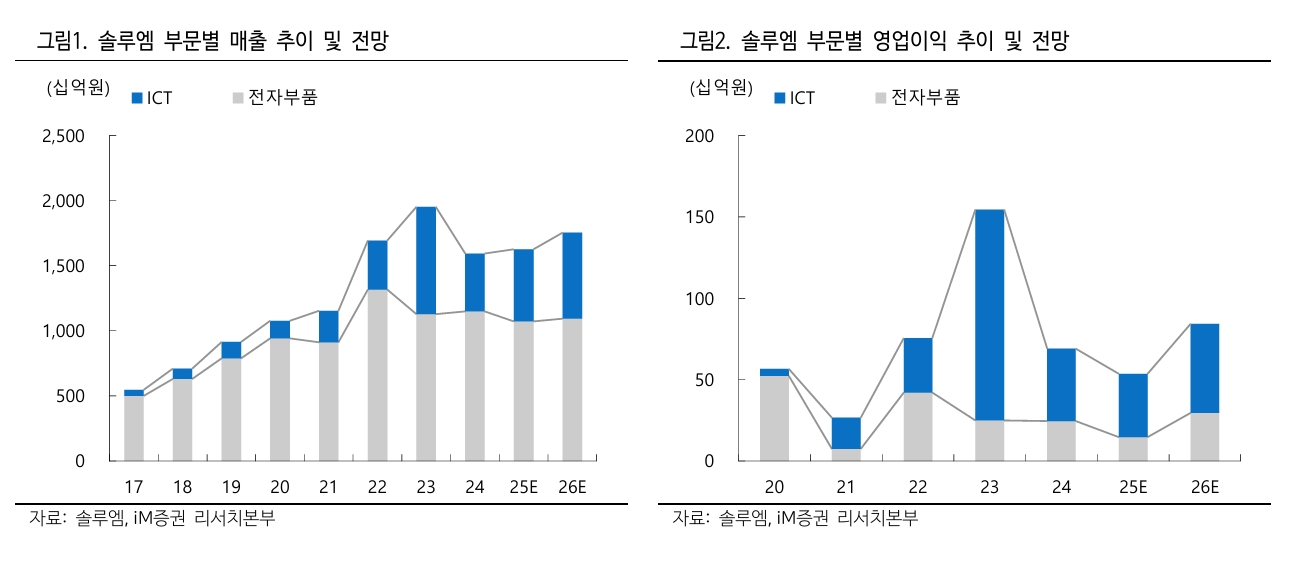

이미지 확대보기

고의영 iM증권 연구원은 “전자가격표시기(ESL) 업황이 부진하다”며 “유럽 최대 리테일 기업인 리들(Lidl)향 매출이 크게 인식됐던 2023년의 고점을 회복하지 못하고 있다”고 분석했다.

아울러 “다만, ESL 사업은 2022년을 기준으로 연평균 14%의 외형 성장을 이어가고 있다”며 “현재 3년 수주잔고는 약 2조 2000억원 수준으로 연 평균 7000억원 수준의 매출을 내고 있다”고 분석했다.

솔루엠은 대형 리테일러향으로 중·대형 사이즈 ESL을 개발 중이다. 고 연구원은 "이 부분이 현실화할 경우 세계 1위 ESL 기업인 프랑스 뷰전(Vusion) 그룹과 같은 밸류에이션 확장을 기대할 수 있다”며 "다만 하락 위험에 대해서는 수익성 저하가 있고 사업 확대 과정에서의 인력 충원과 관세로 인해 수익성 부담이 생겼다”고 우려했다.

이미지 확대보기

이미지 확대보기

TV 모듈 사업 부문에 대해서도 어렵다고 진단했다. 고 연구원은 “국내 TV 세트사들은 중국과의 경쟁 심화에 직면했다”며 “액정표시장치(LCD) 패널 생태계가 중국으로 넘어가면서 원가 통제력도 과거보다 약화됐다"면서 "특히 이런 현상은 최근 1년간 예상보다 빠르게 가속화되고 있다”고 설명했다.

이어 “솔루엠의 전자부품 사업이 부진한 원인 중 하나”라며 “올 3분기는 계절적 재고 확충으로 개선되겠으나 중장기 외형 성장은 정체될 것”이라고 부연했다.

솔루엠은 전기차, 서버 전원공급장치(PSU) 등 성장 산업에 해당하는 고부가가치 제품을 적극적으로 연구·개발 중이다. 고 연구원은 “이러한 신사업이 얼마나 빠르게 안착하느냐가 향후 성장성을 좌우할 전망”이라며 “지디케이화장품 인수의 성과는 시간을 두고 평가할 필요가 있다”고 짚었다.

또 “현 시점에서는 기존 사업과의 시너지가 크지 않아 보인다. 본업과 거리가 있는 자본 배치는 밸류에이션 할인 요인”이라고 덧붙였다.

ESL 사업 분사 가능성과 관련된 부정적인 뉴스가 있었으나 회사는 사실이 아님을 공시했다. 일련의 소식에 실적 부진이 겹치며 주가 하락 폭이 더 가팔랐다.

고 연구원은 “이를 만회하기 위한 촉매는 결국 ESL의 성장성 증명에서 찾아야 할 것”이라며 “이 같은 맥락에서 미국 리테일러향 중·대형 사이즈 ESL 수주 확보가 여전히 주가의 가장 중요한 변곡점일 것”이라고 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.