;)

;)

이미지 확대보기

이미지 확대보기

김민경 하나증권 연구원은 “주요 투자포인트는 신규 고객사 확보로 데이터센터향 대면적 소켓 공급 증가, 마진이 높은 로직반도체향 매출비중 확대에 따른 믹스 개선, 2026년 상반기 신공장 가동이 계획돼 있어 중장기 성장 가시성이 확보되었다는 점”이라고 짚었다.

티에프이는 올해부터 실적 기여가 시작된 신규 고객사와 CPO(Co-Packaged Optics) 관련 제품을 비롯해 다수 프로젝트를 진행하고 있다. 실리콘 포토닉스 관련 레퍼런스를 확보함으로써 앞으로 데이터센터향 대면적 소켓 매출 확대의 기반을 마련한 것이다.

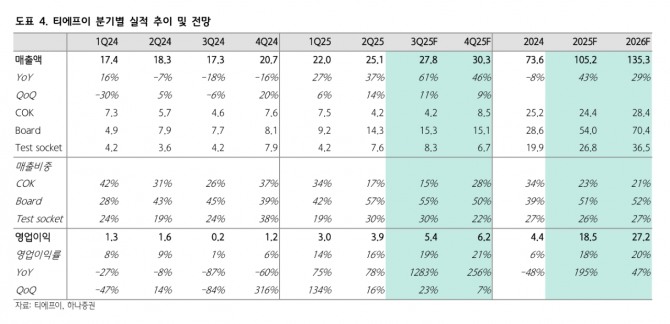

김 연구원은 "티에프이가 올해 연간 매출 1052억원, 영업이익 185억원으로 창사 이래 최대 실적을 기록할 것"이라며 "전년 대비 각각 43%, 195% 늘어난 규모로 상반기 매출은 471억원, 영업이익 69억원을 기록했다"고 분석했다.

이미지 확대보기

이미지 확대보기

메모리 소켓 물량이 회복됐고 주요 고객사의 스마트폰 판매 호조로 모바일 AP향 소켓 공급이 증가했다. 하반기 매출은 581억원, 영업이익 116억원을 기록할 것으로 예상했다. DDR5, GDDR, LPDDR 등 주요 고객사의 메모리 소켓 수요가 탄탄하게 지속되는 동시에 복수의 신규 고객사향으로 소켓 공급이 본격화되며 가파른 실적 성장세가 지속될 것으로 보인다.

김 연구원은 "티에프이는 반도체 개발 단계에서 소켓이 부착된 테스트 보드를 공급하고 있는데 보드 원재료인 PCB 매입액이 올해 상반기 대폭 증가한 것을 미루어 볼 때 수익성이 높은 R&D 물량이 하반기에 집중적으로 반영될 것으로 기대했다.

김 연구원은 또 티에프이가 지난해 12월 공시를 통해 신규시설 투자를 발표한 점에 주목했다. 사업 확장에 따른 제품 생산 능력 확대 목적이며 해당 투자를 통해 소켓 Capa는 2배 이상 증가하고 COK 및 보드의 설계 역량 또한 강화될 것으로 예상했다.

복수의 신규 고객사 확보 및 주요 고객사 내 입지 확대로 CPO, ASIC, SOCAMM, LPCAMM, HBF 등 신규 제품에 대한 R&D 수요가 증가하고 있어 증설 이후 가동률은 빠르게 상승할 전망이다.

추가로 티에프이는 싱가폴, 미국 등 해외지사 설립을 통해 해외 고객사에 적극적으로 대응할 것으로 파악돼 해외 고객사 내 입지 확대가 빠르게 이루어질 것으로 기대했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.