;)

;)

이미지 확대보기

이미지 확대보기

24일 삼성증권에 따르면, 이경자 연구원은 지난 21일 보고서를 통해 "맥쿼리인프라와 KB발해인프라 모두 낮은 부채비율에도 6~7%대 배당수익률을 보여 장기 현금흐름이 뒷받침되는 투자처"라며 "특히 KB발해는 주가 상승력과 배당에서 맥쿼리를 앞서고 있다"고 평가했다.

인프라펀드는 주로 후순위 대출에 투자하고 일부 지분을 편입해 발생한 이자와 배당을 투자자에게 분배하는 구조다. 경기 민감도가 낮고 인플레이션 방어력이 커 불확실한 장세에서도 방어력이 높다는 장점이 있다.

맥쿼리인프라는 도로 등 19개 자산에 분산 투자해 안정적 배당 기반을 유지하고 있다. 다만 주요 자산인 비엔씨티의 후순위 대출 이자율이 기존 12%에서 6%로 낮아지며 중기적으로 이자수익 둔화가 불가피하다. 이에 삼성증권은 맥쿼리인프라 목표주가를 1만3600원으로 11% 하향 조정했다. 그럼에도 백양터널 청산수익, 마창대교 미수이자 회수 등으로 배당 안정성을 이어갈 수 있다는 분석이다.

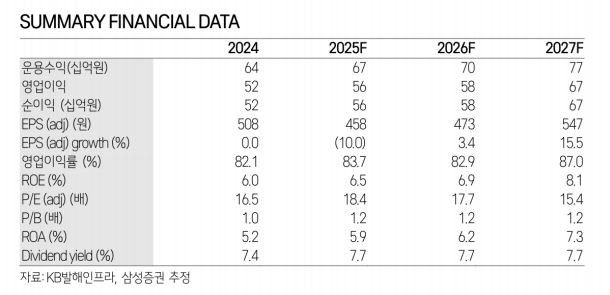

KB발해인프라의 투자포인트는?

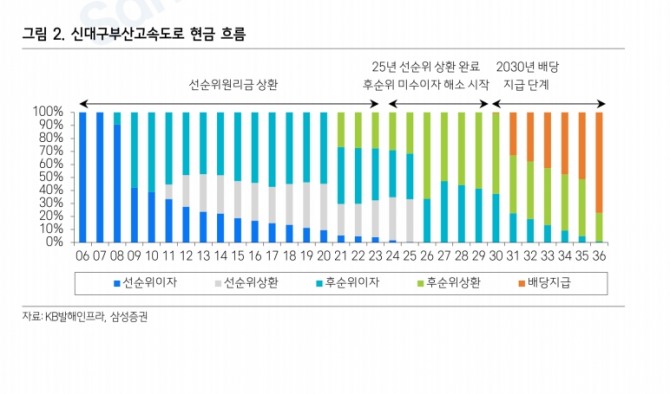

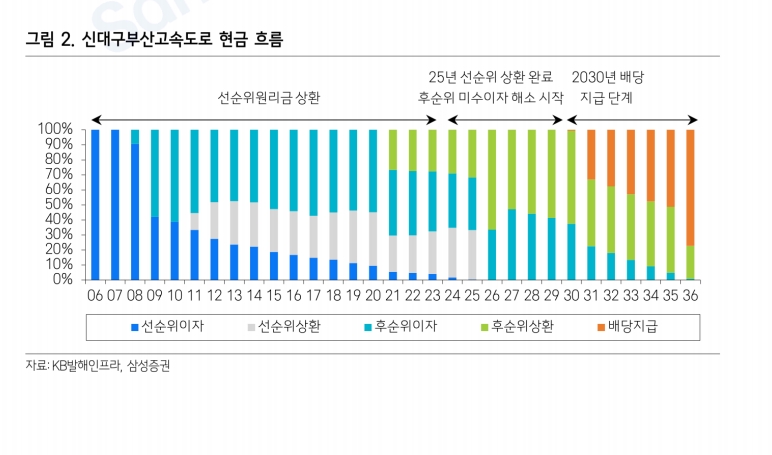

▲ 안정적 현금흐름과 배당 지속성의 신대구부산고속도로 비중 71% 압도적

신대구부산고속도로는 KB발해인프라펀드 자산의 71%를 차지하는 핵심 자산으로, 2025년 6월까지 선순위 대출 9700억원 상환이 완료되면 배당 여력이 크게 개선될 전망이다. 2025년부터 연간 400~500억원 규모의 후순위 대출 상환이 시작돼 매년 900억원 내외 현금흐름 확보 예상되고, 2030년 이후 본격적인 배당 확대 국면 진입이 가능하다는 분석이다.

해당 자산은 교통량이 안정적으로 증가하는 구조로 초기 미수이자가 거의 없었으며, 일반적인 민간투자사업 대비 수익 안정성이 높음 특징을 보이고 있다.

이미지 확대보기

이미지 확대보기

정부의 ‘민간투자 활성화 방안’(2024년 10월) 이후 공공인프라 민간투자 수요가 늘어나면서 인프라펀드 업계 전반에 긍정적 환경이 조성됐다. 이에 따라 KB발해인프라펀드도 우량 자산 확보 기회를 넓힐 수 있다는 평가다.

▲ 계열사와의 시너지

운용사인 KB자산운용은 국내 최대 인프라펀드 운용사로, KB금융 계열사와 협력해 안정적 투자 기회를 지속적으로 발굴하고 있다. GTX-C 등 대형 프로젝트 투자 가능성도 주목된다.

▲ 높은 배당 매력

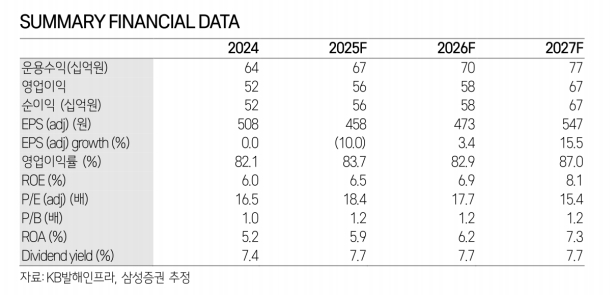

2024년 하반기 DPS는 325원, 예상 배당수익률은 7.7%로 업계 평균을 웃돈다. 안정적인 배당 성향과 더불어 향후 금리 하락 시 자산가치 상승도 기대 요인이다.

이미지 확대보기

이미지 확대보기

이 연구원은 "정부가 추진 중인 민간투자 활성화 방안이 국회에서 통과될 경우, 인프라펀드의 차입 비율이 확대돼 레버리지 활용이 가능해진다"며 "두 펀드 모두 정책 수혜를 기대할 수 있지만, 배당 수익률 측면에서는 KB발해가 한발 앞서 있다"고 설명했다.

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.