;)

;)

이미지 확대보기

이미지 확대보기

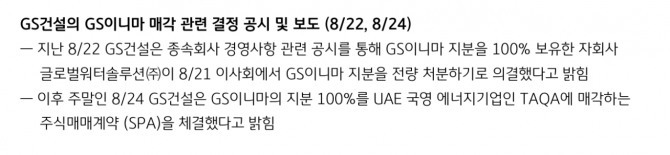

KB증권은 25일 GS건설이 종속회사 GS이니마의 전량 지분을 매각한데 대해 재무구조 개선과 신사업 포트폴리오 조정의 분명한 신호라고 평가했다.

GS건설은 GS이니마의 지분을 UAE 국영 에너지기업 TAQA에 매각하는 주식매매계약(SPA)을 체결했다. 공개 매각금액은 12억달러(1조6800억원)이며, 순부채를 감안하면 GS건설에 약 9억달러(1조2600억원) 규모의 현금이 유입될 것으로 기대된다. 계약 종결은 2027년 2월 21일로 공시됐으나, 현장별 협상과 규제 승인에 따라 2026년 하반기를 목표로 선행 조건 충족 시 먼저 종결될 전망이다.

장문준 KB증권 연구원은 “당장은 업종 불확실성 해소가 어려운 환경이지만, 불확실성이 누그러질 경우 강한 반등 요건을 갖추어가고 있다”고 판단했다.

이미지 확대보기

이미지 확대보기

장 연구원은 “GS이니마가 글로벌 수처리 기업으로 성장했다"면서 "그러나 GS건설 주가에 이니마의 영업가치가 제대로 반영되지 않았고, 중남미·중동 등 사업 영역 확대로 관리 부담이 커질 가능성, GS건설 신사업 포트폴리오의 유기성 미흡 등을 고려하면 좋은 가격에 매각은 긍정적으로 평가할 부분이 많다”고 분석했다.

올해 상반기 GS건설의 순차입금은 2조9000억원, 부채비율은 253.2%로 시장에서 재무 부담 우려가 컸다. 하지만 이번 매각으로 재무 건전성 개선 기대감이 커졌다.

장 연구원은 "GS건설은 이번 현금 유입으로 재무구조를 강화하고, 신사업 및 포트폴리오 조정에 본격적으로 나설 전망"이라면서 "22일 종가 기준 GS건설 시가총액은 1조6000억원, 이니마 매각으로 유입 예상되는 현금 1조3000억원"이라고 설명했다.

아울러 “주택공급정책 발표 지연과 안전관련 규제 강화 등으로 건설주 전체가 부진한 상황에서 이니마 매각 소식이 전해진 것은 다소 아쉬운 부분이 있다”면서도 “2분기 주택을 제외한 사업부의 비용 정리와 이니마 매각 계약 체결로 GS건설의 새로운 준비가 더욱 뚜렷해졌다”고 마무리했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.