;)

;)

이미지 확대보기

이미지 확대보기

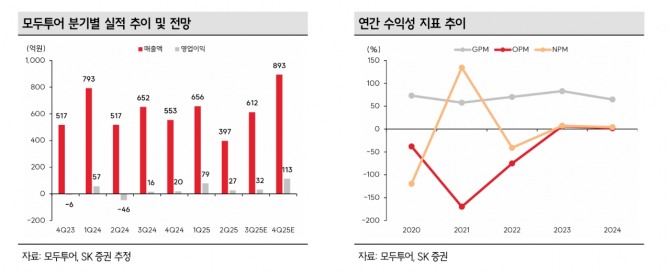

나승두 SK증권 연구원은 “올해 8월까지 누적 송출객 수는 약 85만명으로 지난해 같은 기간 대비 33% 감소했다”며 “업황은 녹록치 않았지만 실적은 그렇지 않았다"고 짚었다.

아울러 "올해 상반기 누적 매출액은 1050원으로 지난해 같은 기간 대비 19.6% 감소했지만, 영업이익은 106억원을 기록하며 10배 가까이 증가했다”고 덧붙였다.

매출액 감소는 아웃바운드 관광객 감소 영향도 분명 있지만, 항공권 확보 시점에 대한 조율 과정에서 발생한 일시적 감소 효과가 있는 것으로 풀이했다.

이미지 확대보기

이미지 확대보기

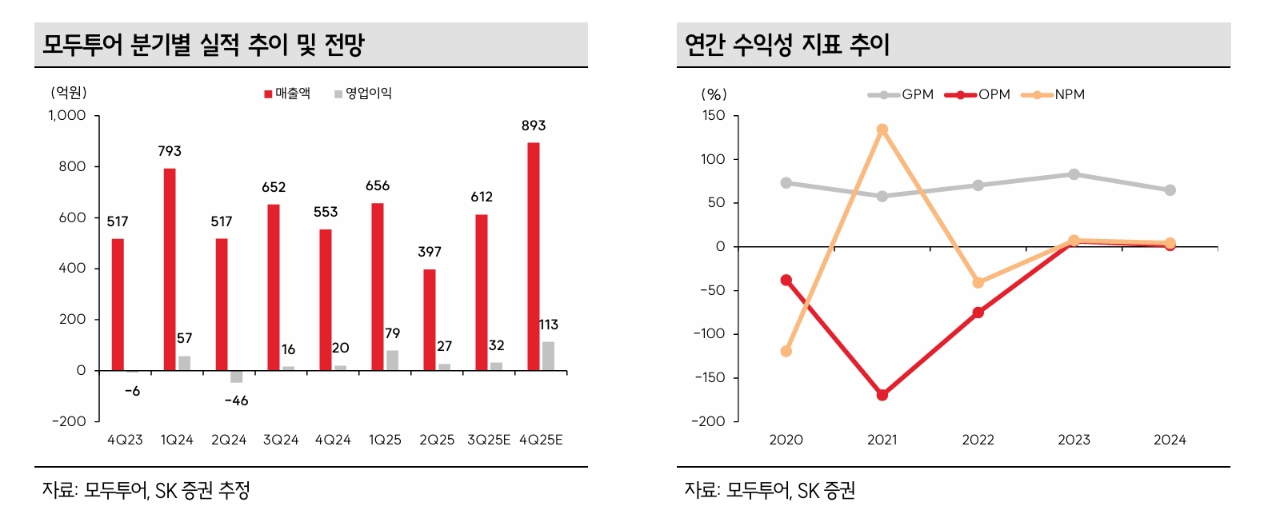

나 연구원은 “반면 영업이익의 경우 지난해 티메프 환불 사태 등으로 인한 손실충당금 설정 기저효과도 있으나, ‘모두시그니처’와 같은 프리미엄 패키지 수요가 증가한 것이 긍정적인 영향을 미친 것으로 보인다”고 분석했다.

또 “3분기는 여름 휴가 기간이 자리하고 있다"며 "하지만 10월 긴 명절 연휴를 기점으로 해외 여행 수요 회복이 도드라지게 나타날 가능성이 높다는 점에서 송출객 수가 크게 증가하는 모습이 나타나는 시점은 4분기가 될 것으로 보인다”고 전망했다.

연말까지 수익성 회복세가 이어진다면 올해 예상 EPS(주당순이익)는 더욱 커질 것으로 예상했다. 시내 면세점, 호텔 등 사업 확장으로 인해 실적 편차가 컸던 과거와 비교한다면 오히려 코로나19 이후 안정적인 수익성 회복에 성공한 것이다.

나 연구원은 “5월 어린이날 짧은 연휴 기간에도 우리나라 국민 출국자 수가 증가했던 점을 감안한다면 10월 명절 연휴 및 연말 해외 관광객은 크게 반등할 가능성이 매우 높다"면서 "하반기 여행 및 소비 심리 개선, 장기 연휴, 프리미엄 패키지 수요 증가 등 호재는 충분하다”고 강조했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.