;)

;)

이미지 확대보기

이미지 확대보기

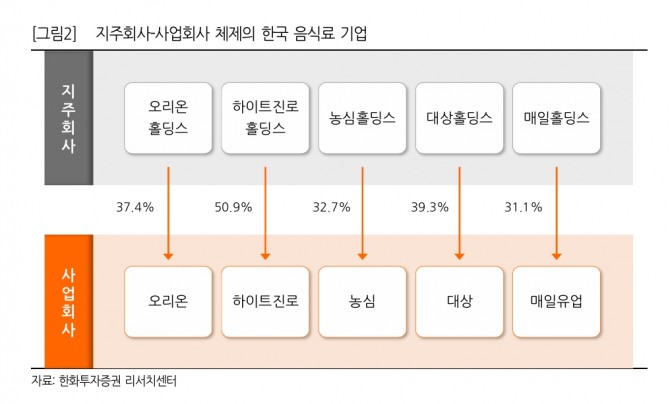

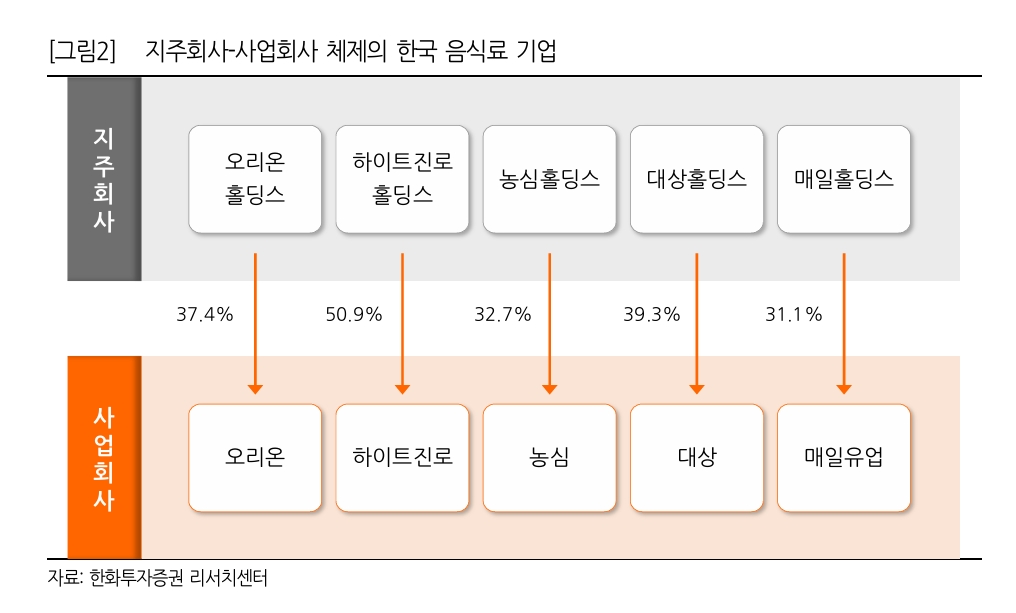

한유정 한화투자증권 연구원은 “농심홀딩스는 순수 지주사로 자회사 배당금과 브랜드 사용료를 주요 수익원으로 삼고 있다"며 "하지만 핵심 계열사인 농심과 율촌화학이 연결 실적에 반영되지 않아 지주사 할인이 과도하게 적용돼 왔다”고 분석했다.

연결로 편입되지 않은 농심과 율촌화학 지분 가치에 50% 할인율을 적용하더라도 농심홀딩스의 순자산가치(NAV)는 9017억원으로 현재 시가총액 4081억원 대비 120.9% 높은 수준이다.

이미지 확대보기

이미지 확대보기

한 연구원은 “주가순자산비율(PBR)은 0.2배에 불과하다”며 “농심의 해외 성장세, 배당 확대, 나아가 농심의 연결 편입 가능성이 열려 있다”고 전망했다.

아울러 “만약 농심 연결 편입이 이뤄질 경우 매출과 영업이익, 순이익 모두 큰 폭으로 증가할 수 있어 단순 지주사에서 식품 본업이 반영되는 지주사로 재평가받을 수 있다”고 덧붙였다.

향후 지주사 할인 축소 가능성도 제기했다.

한 연구원은 "농심의 연결 편입이 가능해진다면 농심홀딩스의 연결 매출과 영업이익, 순이익 모두 큰 폭으로 증가될 수 있다"며 "배당에 의존하는 단순 지주사에서 식품 본업을 직접 반영하는 지주사로 재평가될 가능성이 높다"고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.