;)

;)

이미지 확대보기

이미지 확대보기

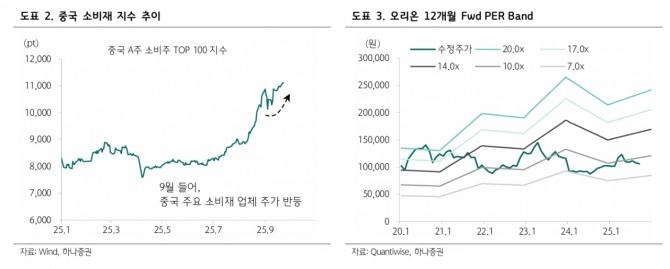

심은주 하나증권 연구원은 “지난해 하반기 경제보상금이 집행이 집중되면서 베이스가 낮다는 점이 긍정적”이라며 “9월 들어 최근 중국 소비재 업체 주가가 반등하기 시작했다"고 짚었다.

아울러 "하반기 들어서도 중국 소비 경제 관련 지표가 둔화 흐름을 보이자 추가 부양책에 대한 기대감이 반영되고 있는 것”이라며 “하반기 중국 주요 음식료 업체들도 상저하고 실적 흐름을 이어나갈 것"이라고 전망했다.

이미지 확대보기

이미지 확대보기

전반적인 소비 환경 개선과 더불어 상반기 배달 업체가 촉발시킨 출혈 경쟁이 중단됨에 따라 음식료 업종의 전반적인 비용 부담 완화를 예상했다. 주요 부자재(PET 등) 및 원자재(설탕 등)도 가격안정화 흐름을 보이고 있어 원가 부담도 완화될 것이라는 예측이다.

국내 시장에 대해서는 “‘참붕어빵’ 제품 회수 영향으로 단기 부침이 불가피하나 9월부터 정상적으로 출고되고 있는 것으로 파악된다”면서 “참붕어빵 회수 영향 제외 시 8월 매출액 및 영업이익은 전월대비 각각 4%, 9.9% 증가했다"고 추산했다.

중국은 고성장 채널(간식채널, 온라인) 입점 확대에 집중하는 한편 하반기 국경절 특수 맞이해 신제품 출시를 강화할 것으로 사료된다. 8월 영업마진은 프로모션 축소 등 수익성 중심 운영으로 전년대비 1.7%포인트 개선됐다.

심 연구원은 “수출 감소(지정학 이슈) 및 전년 명절 관련 행사물량 출고 역기저로 매출이 소폭 감소했다"며 "코코아, 유지류 등 원재료 단가 상승으로 원가율도 20bp 상승, 9월 이후 명절 특수 대비한 카테고리 확대 및 수출 정상화 기인한 탑라인 성장을 기대해 볼 만하다”고 분석했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.