;)

;)

이미지 확대보기

이미지 확대보기

삼양식품의 3분기 연결 매출액을 전년 동기 대비 31.3% 증가한 5761억원, 영업이익은 49.1% 증가한 1302억원으로 추정했다.

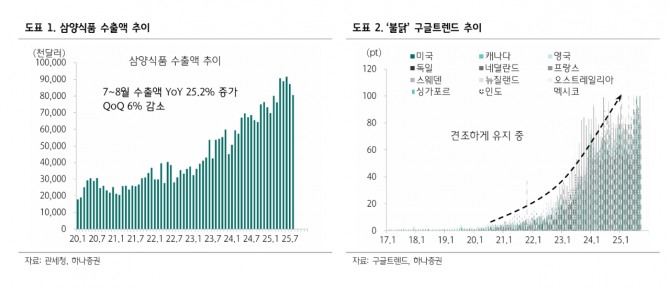

심은주 하나증권 연구원은 “관세청에 의하면 7~8월 삼양식품 수출액은 전년동기대비 25% 증가, 전분기 대비 -6% 감소한 것으로 추산된다”며 “월별 수출액 8000불 후반에서 답보 중인데 국내 물량 대응 및 8월 기존 공장 특근 중단에 따른 생산 물량이 감소했다"고 분석했다.

아울러 “다만, 2분기 미국 관세 확정을 앞둔 상황에서 미국 법인으로 재고를 다량 보냈기 때문에 실질적인 수출 실적은 기대를 크게 벗어나지 않을 것”이라며 “현재 밀양2공장 가동률이 빠르게 상승하는 가운데 9월부터 용기면 한 개 라인이 추가 가동되기 시작한 것으로 파악된다”고 부연했다.

이미지 확대보기

이미지 확대보기

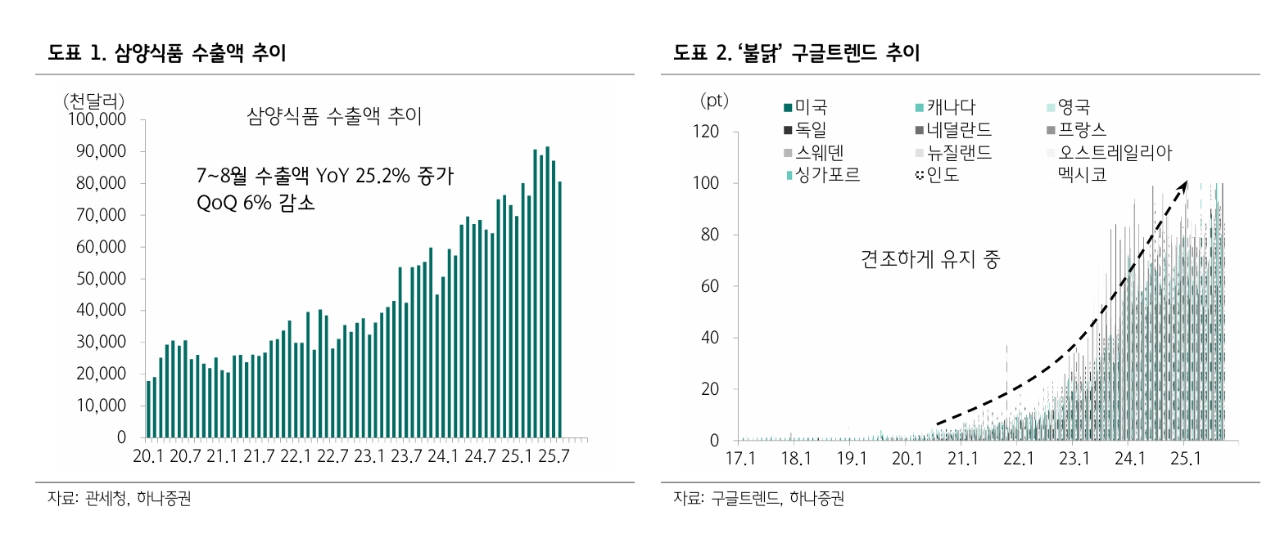

캐파 확장에 따른 수출 증가세 기조는 이어질 것으로 봤다. 심 연구원은 "3분기 국내 라면 매출액 및 수출액이 각각 전년 대비 8%, 45% 증가할 것으로 추정한다”며 “미주 및 중국을 주축으로 글로벌 침투 속도가 여전히 견조하다”고 판단했다. 또 “밀양2공장은 내년 상반기 중으로 6개 라인이 풀가동될 것으로 전망한다”며 “현재는 봉지면 라인 3개 및 용기면 라인 1개가 가동 중인 것으로 파악된다”고 설명했다.

캐파 확장을 기반으로 올해 및 내년 해외 매출액은 각각 전년 대비 42.3%, 30.1% 증가한 1조 9000억원, 2조 4700억원으로 확대될 것으로 추정했다.

심 연구원은 “상대적으로 평균판매단가(ASP)가 높은 해외 비중이 확대되면서 고정비 증가를 상쇄할 것”이라며 “전사 영업마진도 올해 및 내년 각각 전년 대비 3.4%p, 1.6%p 상승할 것으로 예상한다”고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[실리콘 디코드] 삼성전자, 2나노 '엑시노스'로 퀄컴에 1년 앞선...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025103010281307895fbbec65dfb591524497.jpg)