;)

;)

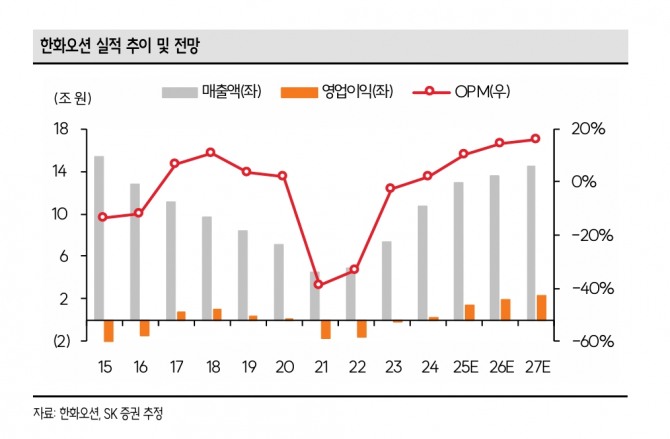

이미지 확대보기

이미지 확대보기

올해 상선 수주는 LNGC 5척, 컨테이너선 13척, 탱커 13척, 쇄빙연구선 1척으로 총 61.3억불을 달성했다.

한승한 SK증권 연구원은 “글로벌 LNGC 발주 확대 기조인 가운데 ‘NextDecade’의 ‘Rio Grande’ 4~5번 트레인을 포함한 다수의 북미 LNG 프로젝트향 LNGC 발주는 한화쉬핑을 통해 필리조선소의 하도급 형태 및 동사의 직접 수주로 이어지며 2029년부터의 LNGC 인도 슬롯 확보는 무리 없을 전망”이라고 내다봤다.

아울러 “이를 통한 백로그 레벨 및 향후 LNGC 중심의 고선가 건조 비중 확대가 예정됨에 따라 상선 부문의 이익 개선 기조는 유지될 것으로 예상한다”고 덧붙였다.

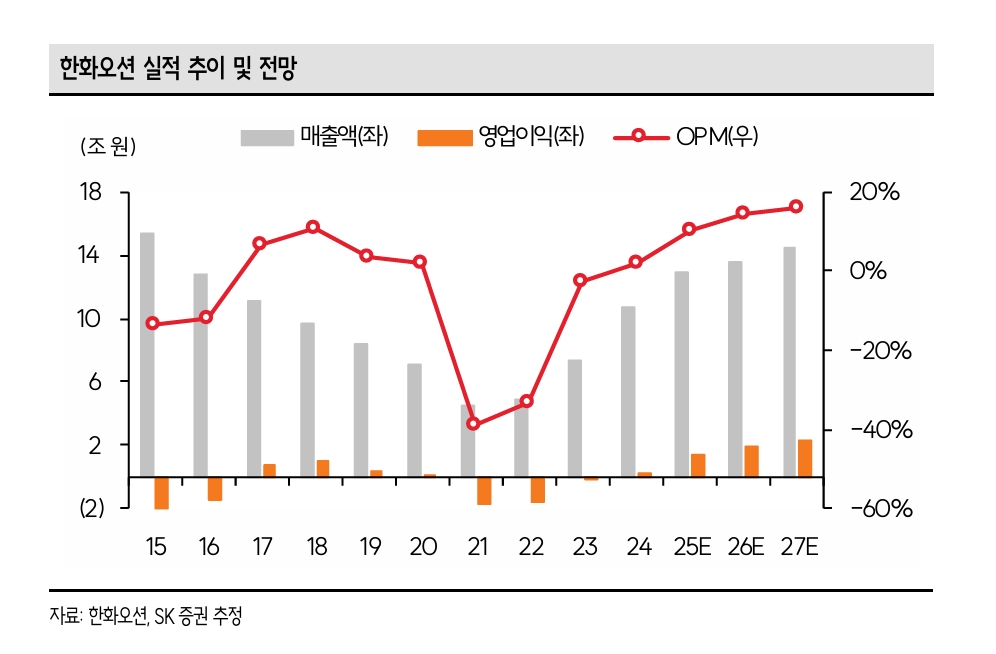

이미지 확대보기

이미지 확대보기

약 60조원 규모의 캐나다 잠수함 프로젝트의 숏리스트로 팀코리아와 독일 TKMS가 선정되면서 치열한 2파전을 예상했다.

한 연구원은 “납기 측면의 우위에 더해 기존 캐나다 노후잠수함의 MRO를 담당하고 있는 밥콕 캐나다와 CPSP 독점 현역지원(ISS) 협업 계약을 체결하면서 이전 대비 수주 가능성 매우 높기에 특수선 부문에서 장기적인 수출 물량 증가에 따른 탑라인 및 이익 성장을 기대할 수 있다”고 전망했다.

이어 “견조한 상선 부문의 이익 성장과 더불어 캐나다와 폴란드, 사우디 등 해외 주요 국가들의 함정 사업 수주가 기대된다”며 “연내 호주 ‘FIRB 승인’ 시 ‘Austal USA’를 거점으로 미국 함정 수주를 통해 동사의 특수선 부문의 구조적 성장을 전망한다”고 강조했다.

마지막으로 분기 연결 매출액은 3조 1739억원(전년 동기 대비 17.4%↑), 영업이익은 3306억원(1192.2%↑)을 예상했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.