;)

;)

이미지 확대보기

이미지 확대보기

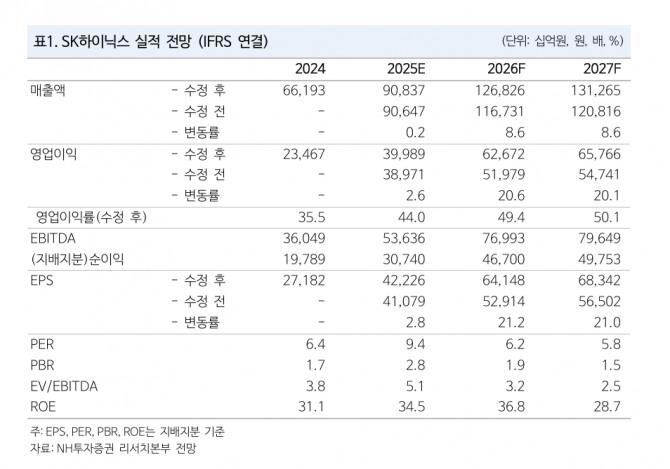

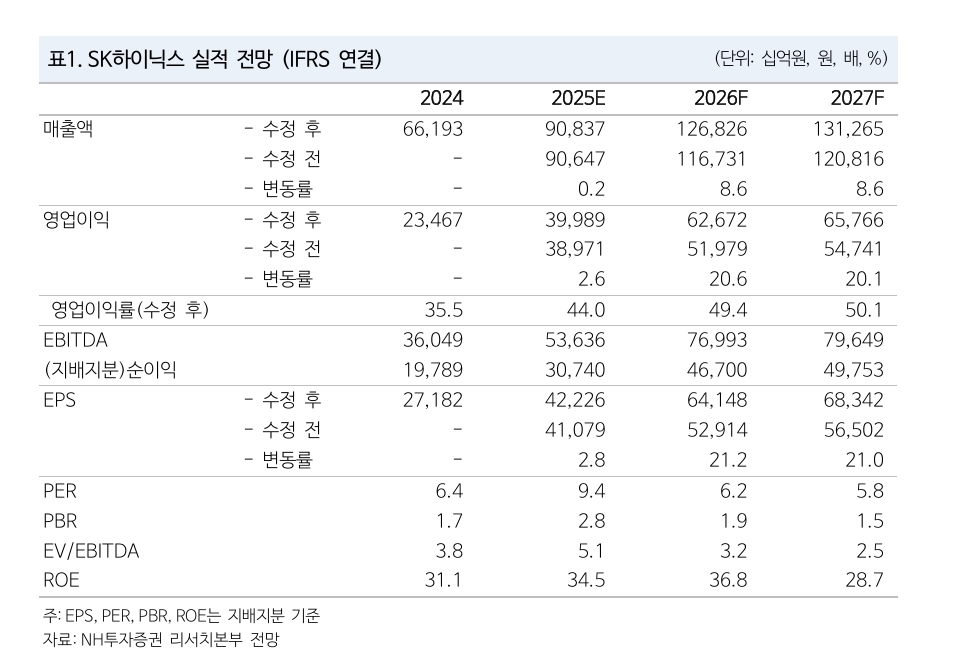

SK하이닉스의 3분기 매출액을 전년 동기 대비 39.8% 증가한 24조 6000억원, 영업이익은 58.9% 증가한 11조 2000억원으로 최대 실적을 기록할 것으로 추정했다.

류영호 NH투자증권 연구원은 “일반 서버를 중심으로 이루어지고 있는 D램가격 상승 이외에도 예상보다 우호적인 고용량 낸드 상황으로 시장 예상을 뛰어 넘는 실적을 기록할 전망”이라며 “HBM은 3E 12단 비중 확대로 우호적인 환경이 지속되고 있다”고 분석했다.

아울러 “현재 메모리 환경은 제한적인 공급 상황 속에서 강력한 수요로 기대 이상의 가격 상승세를 지속하고 있다”며 “이를 기반으로 2026년 D램 ASP 성장률을 기존 12.6%에서 19.2%로 상향 조정한다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

아직 HBM 가격을 보수적으로 적용한 만큼 추가적인 업사이드가 존재한다는 게 류 연구원의 의견이다.

류 연구원은 “HBM의 경우 아직 계약들이 마무리되지 않았으나 주요 고객사 스펙 상향에 따른 수율, 고객사 다양화, 일반 D램 가격 상승 등을 고려하면 메모리 업체에 유리한 상황이 될 것으로 기대된다”며 “현재 예상보다 강한 수요와 제한적인 공급으로 고객사와 메모리·모듈 업체들의 가격 협상에 어려움이 증가하고 있다”고 설명했다.

또 “수급이 타이트해지고 있는 메모리 업체들 입장에서는 이번 사이클이 더 길고 강력하게 지속될 가능성이 더욱 뚜렷해지고 있는 상황”이라고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시 주간전망] 이란 전쟁 속 FOMC 의사록·3월 CPI에 촉각](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026040503383005612be84d87674118221120199.jpg)