;)

;)

이미지 확대보기

이미지 확대보기

장남현 한국투자증권 연구원은 “2025년 4분기부터 시작되는 이익 개선에 더해 2026년 가시화될 다수의 수출 모멘텀이 존재한다”며 “수주를 위한 록히드마틴과의 협업이 가시화되며 주가 상승 동력으로 작용할 것”이라고 전망했다.

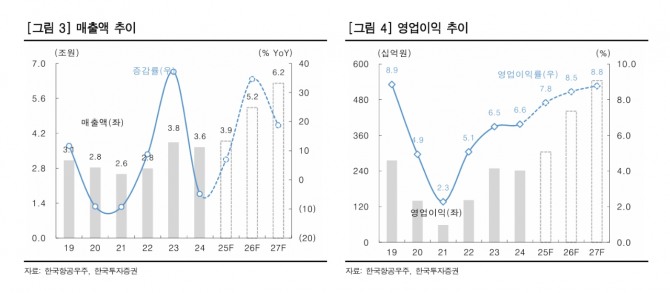

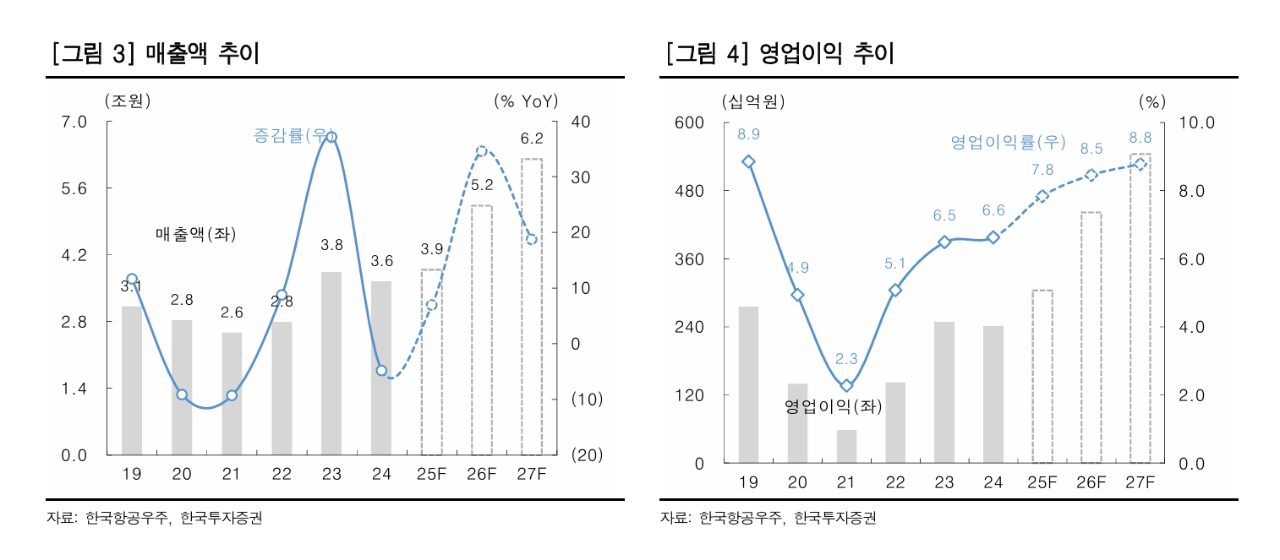

한국항공우주의 3분기 연결 매출액은 전년 동기 대비 7.9% 감소한 8352억원, 같은 기간 영업이익이 19.3% 줄어든 616억원으로 컨센서스 영업이익 815억원을 24.5% 밑돌 것으로 예측했다.

장 연구원은 "국내 사업과 완제기 수출 부문의 주요 양산 사업 매출 인식 시점이 4분기로 이월됐기 때문"이라며 "각 부문 매출액은 전년 동기 대비 각각 18.1%와 6.5% 감소할 것"으로 추정했다. 아울러 "이를 반영해 3분기 매출액과 영업이익 추정치를 기존 대비 각각 20.9%와 38.6% 하향 조정했다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

한국항공우주의 3분기 실적은 부진하지만, 주요 양산 사업의 매출 인식이 본격화하는 2025년 4분기부터 실적 개선이 시작될 것이라는 게 장 연구원의 시선이다.

4분기 매출액은 전년 동기 대비 39% 증가한 1조 5214억원, 같은 기간 영업이익은 163% 늘어난 1108억원을 기록할 것으로 보인다. 2025년 영업이익은 전년 대비 26.4% 증가한 3044억원을 기록할 것으로 추정했다.

장 연구원은 "이러한 이익 개선은 2026년에도 이어질 것으로 관측했다"면서 "국내 사업과 완제기 수출 부문의 생산 및 인도 속도가 빨라지면서, 2026년 매출액은 전년 대비 34.5% 늘어난 5조 2249억원에 달할 것"으로 내다봤다. 또 "수익성 높은 양산 사업 위주로 믹스가 개선되면서 영업이익도 45.1% 증가한 4418억원을 기록할 것"으로 추정했다.

수출 모멘텀에도 주목했다. 먼저 이집트, 동남아시아, 중남미를 아우르는 FA-50 수출 파이프라인이 남아 있다.

장 연구원은 "KF-21 도입에 대한 사우디아라비아 등 중동 국가들의 관심이 이어지고 있어 수주 기대감이 지속하고 있다"며 "이에 더해 미국 해군 훈련기 사업의 사업자 선정이 2027년 상반기로 전망되며, 이에 따라 2025년 4분기 RFP 발송이 예상된다"고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 애플 주도 속에 3대 지수 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025102106520409588c35228d2f5175193150103.jpg)