;)

;)

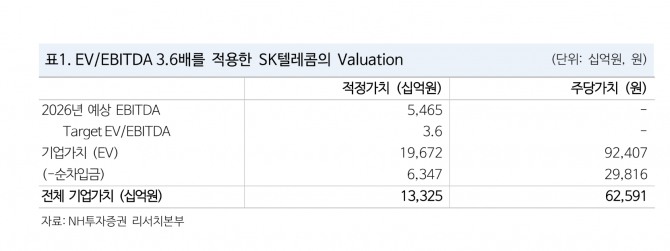

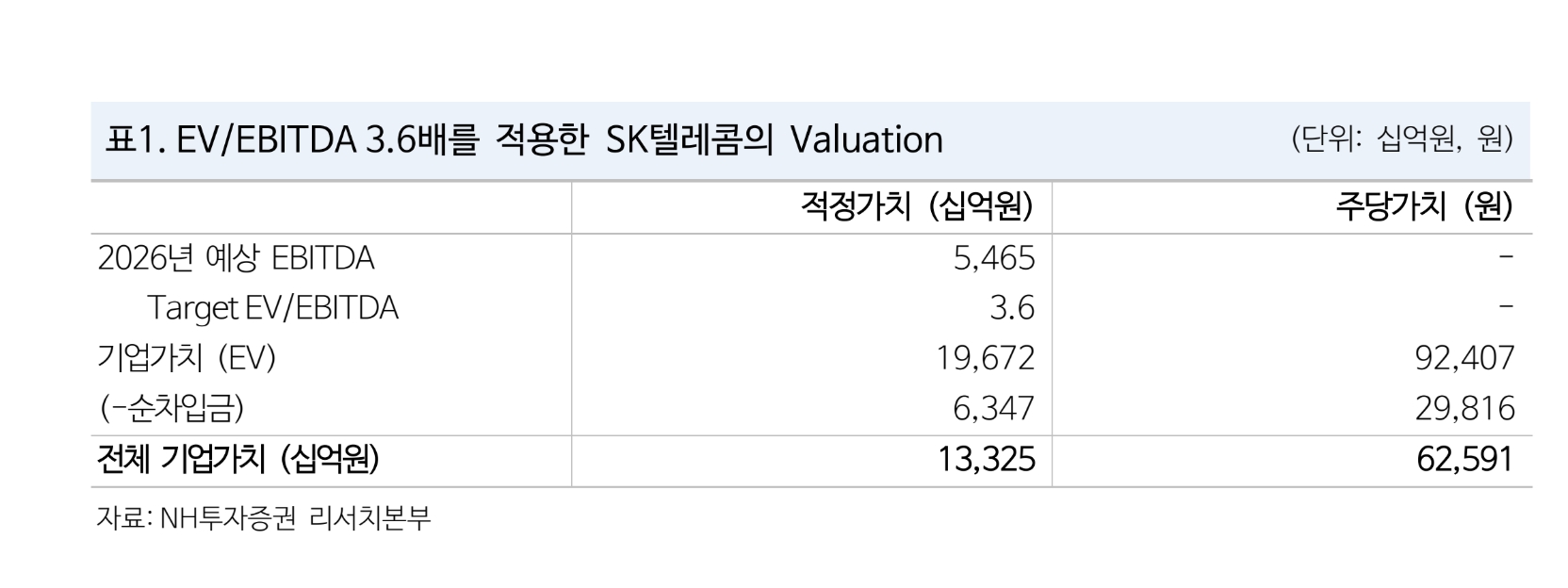

이미지 확대보기

이미지 확대보기

이승영 NH투자증권 연구원은 “자산 매각과 포트폴리오 통합으로 그룹 재무구조 개선 및 경영 효율성을 제고하고 있다”며 “자사주 소각 의무화 추진으로 SK가 보유한 자사주(보통주 24.8%) 부각이 기대된다”고 평가했다.

아울러 "목표가 상향이 SK스퀘어, SK이노베이션 등 투자자산 가치 변화를 반영한 영향"이라며 "목표 NAV 대비 할인율은 45%로 유지했다"고 덧붙였다. 현재 주가는 NAV 대비 57.4% 할인된 수준이다.

이미지 확대보기

이미지 확대보기

자사주 소각 의무화 추진으로 보유 자사주 24.8%(보통주 기준)가 부각될 것으로 봤다. SK의 자사주 보유 목적은 주주가치 제고 및 임직원 보상이다. 연간 최소 주당배당금은 5000원이며 매년 시가총액의 1~2% 규모의 자사주 매입 또는 추가배당을 진행할 계획이다.

이 연구원은 “SK이노베이션과 E&S 합병, SK텔레콤 배당금 축소 등으로 인한 지주사 배당수익 감소에도 SK스페셜티, 판교 데이터센터 등 자산 매각 이익을 활용한 배당 확대가 기대된다”고 짚었다.

SK의 올 3분기 매출액은 전년 동기 대비 1.3% 증가한 31조 414억원, 같은 기간 영업이익은 61.3% 늘어난 8274억원으로 시장 컨센서스를 웃돌았다. 자회사 SK이노베이션이 정제마진과 유가 상승으로 호실적 기록한 영향이다.

SK AX의 영업이익은 630억원으로, 전년 동기 대비 133.3% 증가했다. 신규 프로젝트 증가와 AI 솔루션 도입을 통한 생산성 향상으로 매출과 수익성 모두 개선됐다는 평가다.

이 연구원은 "SK실트론의 영업이이익은 374억원으로 같은 기간 60.6% 줄었다"면서 "관세 이슈로 인한 상반기 웨이퍼 선구매 영향으로 수요가 부진했던 영향"이라고 분석했다. SK팜테코의 영업손실은 500억원으로, CGT 인력 효율화 등으로 영업손실을 축소했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.