;)

;)

이미지 확대보기

이미지 확대보기

메리츠금융지주는 지난 14일 2026년부터 2028년까지 적용될 두 번째 중기 주주환원정책을 발표했다. 회사는 2023년 처음 제시한 방식과 마찬가지로 총 환원율을 연결 당기순이익의 50%로 유지하기로 했다.

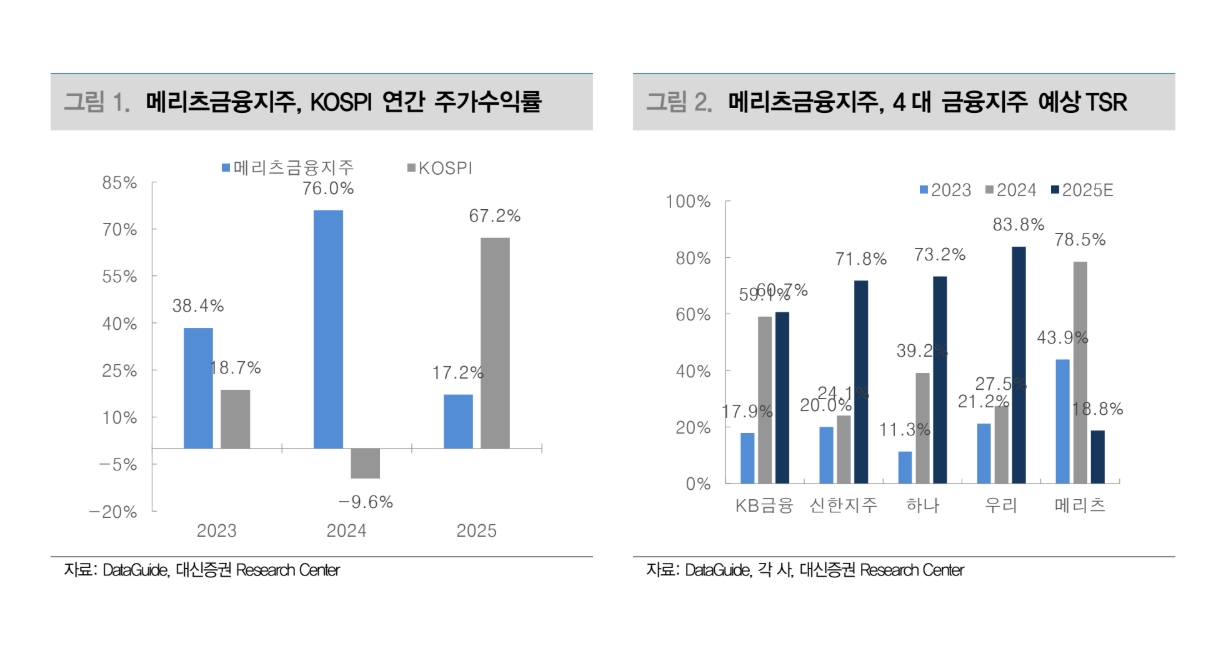

박혜진 대신증권 연구원은 “자기자본비용(COE)보다 TSR이 여전히 높기 때문에 자사주 매입과 소각 비중을 높게 가져갈 것으로 보인다"고 짚었다.

다만 회사는 세 가지 예외조항을 제시했다. 주식의 저평가가 심한 경우 자사주 매입과 소각을 더욱 적극적으로 할 수 있고, 인수합병(M&A) 등 대규모 투자 기회가 있거나 법률 혹은 감독당국의 규제가 있을 경우 환원율이 원칙을 하회할 수 있다는 내용이다. 2023년 발표했던 배당정책과 달리 M&A 관련 항목과 규제 관련 항목이 추가됐다.

이미지 확대보기

이미지 확대보기

박 연구원은 “2023년 동사가 처음 제시했던 주주환원정책의 근거와 원칙은 이후 밸류업의 흐름을 타고 많은 금융사의 귀감이 되었다”며 “성장 둔화가 불가피할 때 금융사가 잉여자본을 어떻게 활용해야 하는지 실제로 보여주었다”고 평가했다.

아울러 "하지만 달라진 시장 환경을 주목해야 한다"며 “이제 웬만한 금융지주가 50% 혹은 이를 상회하는 환원율을 제시하고 있고 그들의 주가는 여전히 주가순자산비율(PBR) 1배에 미치지 못한다”고 덧붙였다. 동사의 주가는 자본정책을 근거로 3년간 눈부신 상승을 보여 PER은 8.4배, PBR은 1.82배까지 상승했다.

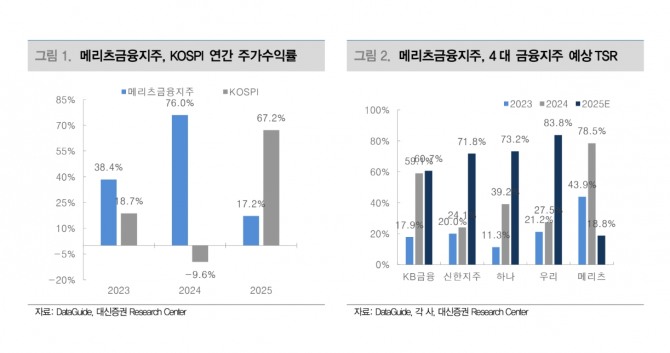

실제로 지난 3년간 메리츠금융지주의 주가는 131.6% 상승했지만 2025년 상승률은 17.2%로 코스피 수익률 67.2%를 하회했다.

박 연구원은 “회사가 제시한 대규모 투자 혹은 M&A가 앞으로 메리츠금융지주의 주가 방향성을 결정할 중요한 요인”이라며 “화재는 3분기에도 경쟁사 대비 안정적 실적을 보여주었고 증권 이익은 앞으로 점진적으로 증가할 것”이라고 전망했다.

다만 “유기적 성장으로 순이익을 증가시키는 것이 한정적이고 순이익을 레벨업 시키기 위해서는 비유기적 성장이 필연적”이라며 “주요한 기회가 온다면 회사는 가장 효율적인 결정을 내릴 것이지만 그 전까지 주가는 횡보할 가능성이 높아졌다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.