;)

;)

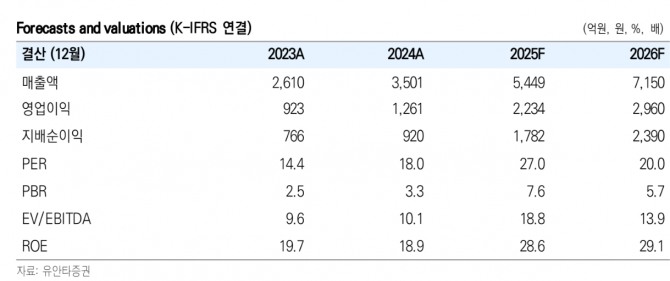

이미지 확대보기

이미지 확대보기

이승은 유안타증권 연구원은 “3분기 의료기기는 7~8 월 전공의 대규모 복귀로 시술 가능 의사 수 부족(공급 쪽 문제)과 수출에서는 병행수입 통제 강화 영향으로 부진했다”며 “글로벌 심포지엄(약 30억원), 성과급 등 비용 증가도 부담으로 작용했다”고 판단했다.

또 “그럼에도 주가 상승 요인은 분명히 존재한다”며 “단기 비용 증가와 내수 의료기기 회복이라는 과제가 있으나, 중장기 실적 견인을 이끄는 구조적 성장 축은 오히려 더욱 선명해졌다”고 덧붙였다.

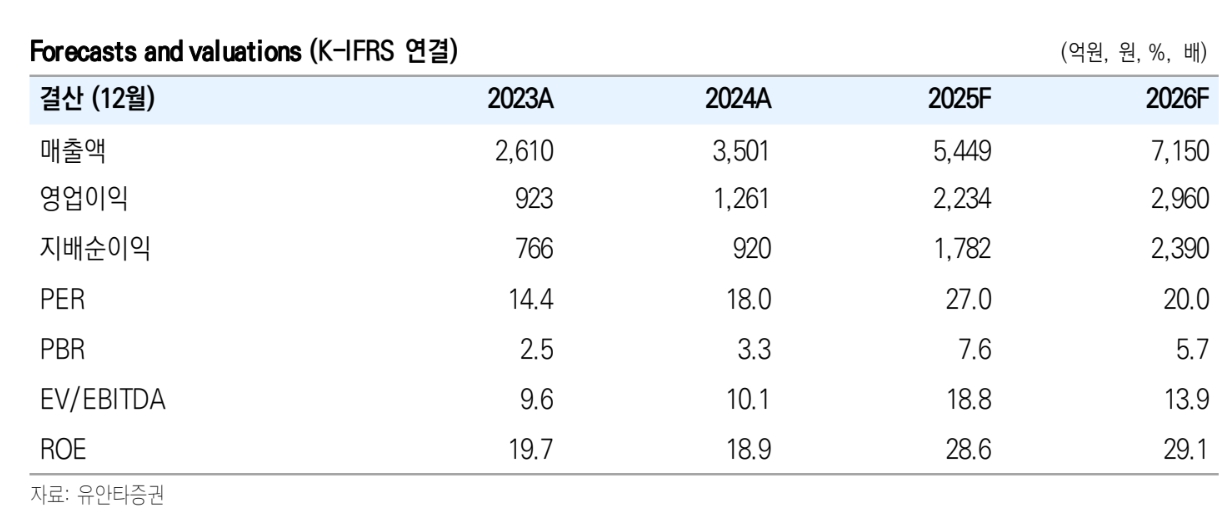

이미지 확대보기

이미지 확대보기

미국향 화장품 수출은 기초·앰플·크림 등 주요 품목이 고르게 증가했다. 내수 대비 높은 판가와 낮은 수수료율로 마진 기여도가 높다. 3분기에도 전 분기 대비 성장을 이어가고 있다.

이 연구원은 “유럽은 12월 서유럽 5개국에 약 20억원의 초도 물량 공급이 시작되고, 내년엔 17개국으로 확대될 전망”이라며 “병행수입 통제 이후 첫 본격 진출인 만큼 매출 신뢰도가 높다”고 판단했다.

아울러 “유럽향 의료기기는 평균판매단가(ASP)가 높고 시장 규모가 크다는 점에서 장기적인 레버리지 확보가 가능하다”며 “2026~2027년에는 유럽향 매출이 회사의 두번째 주요 성장축으로 자리 잡을 가능성이 높다”고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.